Почему предпринимателям трудно получить кредит на приемлемых условиях.

Алексей Хлестов, глава компании «Диадар», выпускающей диетические и диабетические продукты, два года пытался получить кредит на развитие бизнеса. Предприниматель собирался открыть еще одно производство, и ему требовалось 180 млн рублей на 5–7 лет. Это 60% инвестиционной стоимости проекта, остальные 40% предприниматель был готов вложить сам. Хлестов обошел все крупнейшие банки, включая те, в которых его компания кредитуется на постоянной основе, — Альфа-банк, Промсвязьбанк, Транскредитбанк, и везде получил отказ. В банках мотивировали свое решение тем, что стратегия не предусматривает инвестиционных кредитов сроком на 5 лет и более. Деньги в конце концов удалось найти в небольшом банке, обслуживающем предприятия нефтяной отрасли. «У них были деньги, они их и выдали», — объясняет Хлестов. При этом у предпринимателя был залог — земля, на которой он собирался строить завод.

Залог — это то, что отличает желанного заемщика от того, кому кредит в банке не дадут никогда. Денис некоторое время назад уволился из инвестбанка «Ренессанс Капитал» и присоединился к жене в семейном бизнесе — они продают товары для дома через интернет. Компания существует три с половиной года, и недавно Денису с женой потребовались деньги, чтобы открыть торговую точку в Москве. Это была их первая попытка взять кредит на юридическое лицо, до этого все кредиты Денис брал на себя. Но это не очень удобно, потому что такой кредит нельзя напрямую гасить из доходов бизнеса.

Предприниматели посчитали, что им нужно 1–1,5 млн рублей на 3–5 лет, и обратились в банк, в котором находится их счет, — Пробизнесбанк. «Пробизнесбанк, видя наши растущие обороты, выставил нам процентную ставку 30% годовых», — говорит Денис. Предпринимателям цифра не понравилась, и они решили попытать счастья в другом банке. Русский торговый банк, который активно продвигал кредиты на развитие бизнеса, тоже не смог помочь предпринимателю. «Их отдел скоринга запросил полную бухгалтерскую отчетность, не учтя, что наша компания использует упрощенную схему налогообложения», — рассказывает предприниматель, замечая, что был не готов переделать бухгалтерскую отчетность только ради того, чтобы отдел скоринга смог оценить заемщика. Не добившись успеха в Русском торговом банке, Денис с супругой отправились в Юникредит Банк. Тот принял документы, но так и не дал окончательного ответа. «Прошло две недели, и я думаю, что ответа уже не будет», — говорит Денис.

Банкам, рассказывает Денис, не очень нравилась идея выдать кредит под оборотные средства, они просили в залог что-нибудь еще — товар, квартиру или машину. Но машина у Дениса дешевая, квартира в ипотеке, а товар на складе банки сочли не очень ликвидным и уценили его так, что предприниматели могли претендовать только на половину требуемой суммы.

У Дениса есть версия, почему так сложно получить кредит. Вскоре после того как он обратился за кредитом, ему начали поступать предложения от фирм-посредников, которые предлагали помощь в получении займа за 10% от требуемой суммы. «Я думаю, что один из банков дал им мой номер телефона, потому что больше его взять было неоткуда», — полагает предприниматель. Денис считает, что реальному бизнесу сложно получить кредит в том числе и из-за деятельности таких посредников: они «проталкивают» некачественных заемщиков с нарисованной отчетностью, у банков растет процент невозврата, и они требуют залогов, что с точки зрения банка оправданно. «С открытием магазина мы пока решили подождать», — подводит итог своей истории Денис. Но замечает, что у него уже есть одобренный кредит физлицу, который в случае необходимости можно взять.

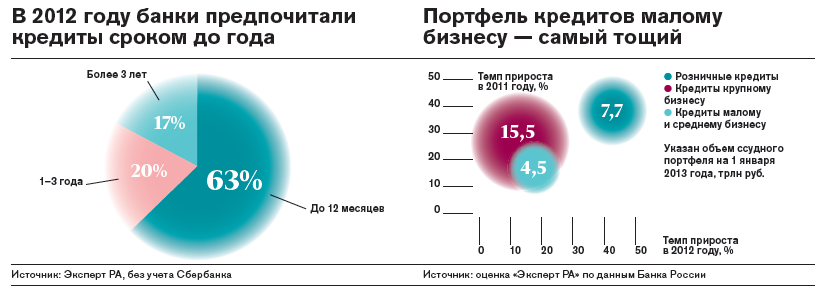

Банковские форумы пестрят сообщениями о том, что получить инвестиционный кредит на создание нового бизнеса сейчас невозможно — их просто не дают. «Короткие кредиты предлагаются по довольно высоким ставкам, и банки стремятся выдавать их, чтобы показывать приемлемый уровень рентабельности, но при этом нестабильная ситуация в экономике не позволяет уверенно просчитывать стоимость более длинных кредитов, поэтому их предложение очень ограниченно», — объясняет ситуацию ведущий эксперт «Центра развития» Высшей школы экономики Дмитрий Мирошниченко. Более длинные кредиты невыгодны с точки зрения отчетности, уточняет заместитель гендиректора рейтингового агентства «Эксперт РА» Павел Самиев, поскольку под них нужно создавать большие резервы, что уменьшает капитал банка. Статистика подтверждает этот факт: по данным «Эксперт РА», в 2012 году доля ссуд, выданных на срок до 12 месяцев, составила около 63% в общем объеме кредитования.

Алексей Хлестов говорит, что в последнее время стало легче получить короткий кредит на пополнение оборотных средств сроком до 12 месяцев — конкуренция коммерческих банков заметно усилилась, что привело к улучшению условий кредитования малого бизнеса. Начиная с 2010 года, когда экономика оправилась от кризисного шока и у банков появились свободные средства, на рынке развернулась настоящая борьба за заемщика-предпринимателя. Банки увлеклись созданием «кредитных конвейеров», перенося технологии потребительского кредитования на работу с малым и средним бизнесом. В результате погони за заемщиком, готовым взять кредит на короткий срок, рынок кредитования малого и среднего бизнеса в 2010 году вырос на 22%. Но уже со следующего, 2011 года рост начал замедляться — объемы кредитования увеличились только на 19%, в 2012 году рост составил 17%. По оценкам топ-менеджеров банков, опрошенных «Эксперт РА», в 2013 году рост будет еще меньше — 15%.

По словам Мирошниченко, замедлению роста кредитования, помимо общего замедления экономики, способствует низкая деловая активность, которая находится на уровне кризисного 2009 года. По его оценке, к началу мая из активного оборота было выведено примерно 1,3 трлн рублей. Мирошниченко обращает внимание еще на один показатель, а именно — оборачиваемость средств на расчетных счетах предприятий реального сектора. Сегодня каждый рубль, поступивший на расчетный счет, уходит с него в среднем в течение 2,8 дня, что в точности соответствует уровню апреля 2009 года. На дне кризиса этот показатель составлял 3,1 дня. «Тогда был кризис в экономике, а сейчас мы скорее наблюдаем кризис экономической модели, дестимулирующей развитие предпринимательства», — резюмирует Мирошниченко. Сокращение внутреннего спроса и отсутствие возможности производить конкурентоспособную на мировом рынке продукцию ввиду крайне высоких издержек, по его мнению, ведут к усилению неопределенности условий для бизнеса даже в среднесрочной перспективе, что, соответственно, резко уменьшает шансы получить кредит на открытие собственного дела.

В «Юникредите» Денису дали ценный совет — брать кредит на короткий срок, например на 12 месяцев, а потом его продлевать. Так многие и делают, говорит Самиев. Хлестов подтверждает: если на складе стабильно остается товар на оговоренную сумму, то кредит продлевается без проблем.