Сколько будет стоить доллар в 2014 году.

Каков расклад в мировой экономике на ближайшую перспективу с точки зрения финансовых рынков? США достаточно уверенно выпутываются из своих экономических проблем. На этом фоне приближающиеся перспективы сворачивания третьей программы количественного смягчения выглядят больше проблемой для остального мира, чем для США.

Еврозона, ведомая Германией, судя по всему, начинает выходить из пике постоянно сокращающейся экономической активности. Однако до возобновления экономического роста, значимо отличающего от нуля, еще далеко. Более того, продолжающееся торможение экономики Китая, одного из ключевых экспортных рынков для немецких производителей, может еще дальше отсрочить экономический рост в еврозоне, что чревато усугублением долговых проблем наиболее проблемных ее членов. Это провоцирует рост протестных и популистских настроений и несет в себе неконтролируемые политические риски. Тем не менее в настоящий момент еврозоне ничто вроде бы не угрожает с точки зрения финансовых рынков.

«Абэномика» — политика премьер-министра Японии, направленная на стимулирование экономического роста через ускорение инфляции до целевых двух процентов, что косвенно ведет к ослаблению национальной валюты, — пока дает положительные результаты. Однако достижение цели может быть чревато резким ростом расходов на обслуживание госдолга и возникновением проблем с рефинансированием. Эти соображения должны сдерживать активность правительства и ЦБ Японии в попытках ускорить инфляцию.

Китайская экономика находится на траектории высокого, но замедляющегося роста. Ей может потребоваться время для «мягкой посадки». Торможение китайской экономики несет негативные последствия для сырьевых рынков и стран — экспортеров сырья.

На этом фоне Россия держалась относительно неплохо до последнего времени. Экономический рост хотя и замедлился, но продолжался вплоть до июня-июля, когда наметились признаки сокращения объемов производства. В то же время инфляция наконец начала устойчиво снижаться, убедительно обещая выйти в целевой диапазон 5–6% по итогам года. Вместе с тем целевой диапазон по годовой инфляции 4–5% на 2014–2016 годы предполагает превышение роста цен в России над ростом цен в странах с резервными валютами.

Ожидаемая сильная динамика экономики США, постепенное сворачивание программы количественного смягчения и начало повышательного цикла процентных ставок объективно должны способствовать росту курса доллара США практически ко всем основным валютам.

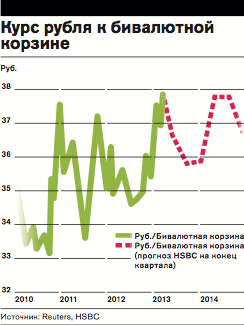

Что будет с российским рублем? По нашим ожиданиям, рубль продолжит себя вести довольно затейливым образом, при этом оставаясь в рамках среднесрочного понижательного тренда (см. график). По отношению к бивалютной корзине рубль потеряет примерно 2,5% своей стоимости в среднем за год в этом и следующем году. Сохранение инфляции в России на относительно высоком уровне вкупе с низкими темпами роста экономики выступят в качестве основных фундаментальных причин этого ослабления. При этом ожидаемое укрепление доллара США к евро, по нашим расчетам, должно привести к более сильному ослаблению рубля к доллару США, чем к бивалютной корзине. Средний курс рубля к доллару мы ожидаем на уровне 33,4 в 2014 году. В то же время слабость евро должна оставить среднегодовой курс рубля к евро практически без изменения, на уровне 40,90 в 2014 году.

Ослабление рубля в июне-июле этого года выглядит явно чрезмерным и связанным в первую очередь с возникновением сезонного дефицита по счету текущих операций платежного баланса в июне-августе. Сезонное укрепление платежного баланса в сентябре и тем более в начале 2014 года способно резко поменять ситуацию на валютном рынке. В нынешних условиях, когда ЦБ проводит валютные интервенции в поддержку рубля, этого окажется достаточно, чтобы сбить девальвационные ожидания и привести к некоторому, пусть временному, но укреплению рубля до конца года.