Своими глазами

Прежде чем покупать акции китайских компаний, следует на месте ознакомиться с их бизнесом.

Весь финансовый мир следит сегодня за ростом потребления в Китае — одним из самых масштабных экономических процессов современности, создающим колоссальный объем добавочной стоимости. Однако до сих пор этот рост не отразился на капитализации китайского фондового рынка. Инвесторов можно понять: рынок в Китае специфичен и довольно сложен, покупать акции китайских компаний, основываясь на стандартных показателях и мультипликаторах, нельзя: слишком велика опасность стать жертвой хитрости местных бизнесменов или недостоверных данных. На что обратить внимание при принятии инвестиционных решений на китайском рынке?

Бум потребления

Рост потребления в Китае связан с массовой урбанизацией и ростом доходов населения. Урбанизация по-китайски является уникальным явлением — еще никогда в истории человечества более 200 млн человек не переезжали в города всего за одно десятилетие. Ожидается, что в следующие 10 лет городское население пополнится еще на 200–250 млн человек. Процесс урбанизации в основном движим существенным избытком населения в китайских деревнях — на данный момент примерно 50% населения живет в сельской местности. Переезд крестьян в города раньше сдерживался государством через систему «хукоу», которая фактически не позволяет сельским жителям устраивать своих детей в городские детские сады и школы, а также не дает им доступа к другим привилегиям городского населения, например больницам. Однако новое правительство изменило курс, и переезд стал более простым делом. Таким образом власть намерена, во-первых, помочь созданию масштабного внутреннего рынка, во-вторых, наконец-то уйти от архаичной системы крошечных индивидуальных наделов и консолидировать сельское хозяйство. Масштаб урбанизации поражает — в стране стремительно растут новые города-миллионники и микрорайоны из 20–40-этажных зданий.

Рост доходов населения в значительной степени обусловлен ростом производительности труда, который стал возможен благодаря созданию транспортной и производственной инфраструктуры и переходу к производству высокотехнологичных товаров. Китайская транспортная система дает стране огромное конкурентное преимущество при производстве технологически сложной продукции, где необходима координация производств, находящихся в различных точках страны и мира.

Созданная инфраструктура и растущий уровень образования населения сделали Китай прямым конкурентом развитых стран в области сложной продукции. В результате за последние 10 лет средний доход городского населения увеличился в четыре раза, до $4000 в год (по неофициальным данным — около $6000). Более высокая покупательная способность трансформируется в быстрорастущее потребление.

Помимо урбанизации и роста доходов дополнительными драйверами роста потребления будут происходящая сейчас смена поколений и грядущее массовое введение потребительского кредита. Поколение китайцев, которым за 50, практически ничего не покупает. У них, воспитанных во времена Мао, на уровне подсознания заложен страх перед потреблением. Они привыкли прятать, а не тратить. Все они хорошо помнят времена, когда любое проявление зажиточности было наказуемо. Новые же поколения — полная им противоположность. Это люди, воспитанные на известном лозунге Ден Сяопина «Обогащение достойно славы», тратят с энтузиазмом.

Дурное настроение

Подходящее ли сейчас время для инвестиций в китайский потребительский сектор? Состояние фондового рынка определяется двумя ключевыми параметрами — фактическим состоянием экономики и настроениями инвесторов, а они явно не в духе.

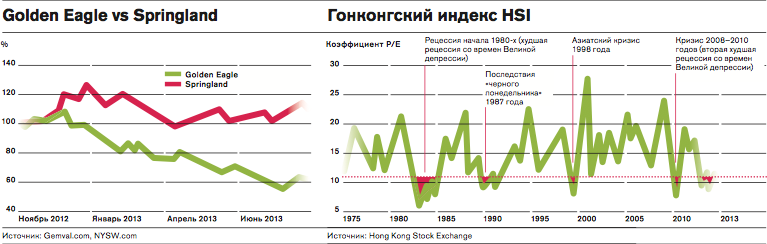

Настроение инвесторов измеряется ценой, которую они готовы платить за компании. В случае с Китаем имеет смысл смотреть на фондовую биржу Гонконга, на которой торгуются акции многих китайских компаний и которая доступна практически всем инвесторам. Коэффициент P/E всего гонконгского рынка около 10 — это означает, что инвесторы в среднем готовы приобретать бизнес за его 10 годовых чистых прибылей. Лишь четыре раза

за последние 38 лет инвесторы в Гонконге были настроены более пессимистично. Так дешево компании стоили во время рецессий начала 1980-х и конца 2000-х, а также после «черного понедельника» 1987 года и Азиатского кризиса 1998 года.

С конца 2007 года гонконгский фондовый рынок потерял более 35% своей стоимости, несмотря на рост экономики. Это в первую очередь связано с неоправданно высокими ожиданиями в прошлом — в 2007 году инвесторы были готовы в среднем платить за компанию 25 годовых прибылей. Схожая ситуация наблюдалась и в 1998 году. Тогда инвестициями в фондовый рынок занимались практически все — в Гонконге люди в массовом порядке уходили с работы, чтобы стать трейдерами. Сейчас ситуация прямо противоположная.

Согласно концепции маятника, предложенной Ховардом Марком из Oaktree Capital, на протяжении каждого экономического цикла настроения инвесторов колеблются между двумя полюсами: опасением потерять деньги и опасением упустить возможность. Сейчас, в середине 2013 года, инвесторы боятся потерять деньги. Невозможно точно предсказать, когда маятник качнется в другую сторону. Но, как говорит Уоррен Баффетт, надо покупать, когда все вокруг боятся, и бояться, когда все вокруг покупают.

Как выбрать торговый центр

Распространенной стратегией инвестиций в рост потребления в Китае является покупка пакета всех или большинства доступных компаний потребительского сектора. Для стороннего инвестора многие китайские компании выглядят похожими, и у него, как правило, нет возможности определить, какие из компаний являются высококлассными бизнесами, а какие — теряющими капитал аутсайдерами. Участники рынка надеются, что покупка большого числа акций приведет к хорошей диверсификации портфеля и снижению рисков. Однако такой подход ошибочный, что видно на примере ритейл-моллов.

Понаблюдав за бизнесом 400 китайских моллов и универмагов, можно заметить, что большинство из них убыточны и не имеют перспектив развития. Многие имеют врожденные пороки. Построенные в неправильных местах, с непродуманным дизайном и управляемые некомпетентными менеджерами, они являются наглядным свидетельством проблем, возникающих в форсированной и создаваемой фактически с нуля экономике. Очевидно, что их строители и владельцы не имели необходимого опыта — это тот самый «первый блин комом». Инвестировать в весь сектор, по сути, означает частично брать на себя ответственность за их ошибки.

Но это не означает, что все моллы плохи. Пользуясь языком золотоискателей, в этой пустой руде есть самородки — компании с отличными активами и менеджментом. Они не видны, чтобы их обнаружить, необходимо проделать большую работу.

Две компании — Golden Eagle и Springland — владеют моллами класса А–/В+ примерно в одной и той же географической зоне — провинции Цзянсу, одном из самых зажиточных регионов Китая. Инвестор, решивший ознакомиться с финансовой отчетностью, получил бы следующую картину.

Golden Eagle казался безусловным лидером. Все инвестбанки за исключением воздержавшихся Citi и Deutsche Bank рекомендовали покупать Golden Eagle. Springland же был просто никому не интересен — его анализировали менее 10 аналитиков (Golden Eagle — более 30). В результате Golden Eagle оценивался в несколько раз дороже Springland.

Мы посетили примерно половину из 28 моллов Golden Eagle и практически все 16 моллов Springland. Увиденное нас поразило: было очевидно, что Golden Eagle не является инвестиционно привлекательным бизнесом. Только два молла компании, которые, видимо, и показывают аналитикам и инвесторам, можно считать успешными. Положение же остальных моллов было удручающим, мы увидели несовременные пустые торговые центры со скучающими продавцами. В то же время все моллы Springland были отличного качества — лучшее месторасположение в небольших зажиточных городах с население 1–3 млн человек, отсутствие сильных конкурентов, отличный дизайн, первоклассные бренды и хорошая посещаемость. Например, молл Springland в Уси был единственным местом в Китае, где мы видели очередь в бутике Rolex.

Тот факт, что инвесторы руководствовались только отчетностью, сделал из одной из худших компаний отрасли самую популярную среди инвесторов. С прошлой осени ситуация несколько изменилась — инвесторы постепенно поняли, что Golden Eagle не самый привлекательный бизнес. Стоимость акций компании снизилась примерно на 40%, в то время как акции Springland поднялись примерно на 10%.

Неприятные неожиданности

Сегодня по дорогам Китая ездит более 150 млн электрических скутеров. Аккумуляторная батарея, на которой работает такой скутер, требует замены раз в полтора года. Эти батареи производят две крупные компании, на которые приходится около 70% рынка.

Одна из них — Tianneng. Эта компания понравилась нам из-за высокой прибыльности (20% ROIC) и устойчивых конкурентных преимуществ: отличная система дистрибуции, синергия с перерабатывающим заводом, сильный бренд. Но главное — рынок фактически является естественной дуополией, что позволяет рассчитывать на более высокую доходность. В ноябре 2012 года компания стоила меньше семи годовых прибылей.

Мы посетили несколько сотен магазинов и ремонтных центров в различных провинциях Китая. Мы видели, что покупатели отдают предпочтение батареям Tianneng и что продажи идут очень активно. Однако через некоторое время после покупки акций Tianneng мы увидели, что цена на батареи снижается. В апреле в ходе посещения магазинов в Пекине мы узнали, что между главами двух ведущих компаний произошел конфликт, в результате которого началась ценовая война. Прибыльность в этом бизнесе основана на высоком объеме продаж продукта с низкой добавочной стоимостью. Даже небольшое снижение цены на таком рынке может быть катастрофическим. Спустя месяц с небольшим, когда информация о иррациональной ценовой войне стала общеизвестной, акции компании упали более чем на 40%.

Многие рынки в Китае еще не устоялись, случающиеся на них аномалии делают пакетные — или индексные — инвестиции неэффективными.

Постоянно происходят неординарные события и появляются новые участники, что иногда кардинально меняет расклад сил. Для инвесторов это одновременно и угроза, и возможность. Те, кто первым правильно распознает и поймет происходящие процессы, будут иметь конкурентное преимущество, а чтобы его получить, лучше самому ознакомиться с бизнесом команий.