Как самостоятельно оценить финансовое положение своего банка.

Как выбрать банк? Помимо различных открытых рейтингов и рэнкингов существуют методики надежности, доступные обычным вкладчикам. Еще в 2010 году бывший зампред ЦБ Дмитрий Тулин опубликовал в журнале Банка России «Деньги и кредит» статью с анализом итогов кризиса 2008 года на примере деятельности трех банков под кодовыми названиями Банк1, Банк2 и Банк3. Методика Тулина, одного из разработчиков Системы страхования вкладов, показала, что Связь-банк, «КИТ Финанс» и «Глобэкс» — а именно они стоят за цифрами 1, 2, 3, еще в 2006–2007 годах имели серьезные проблемы. Спасение этих банков в итоге обошлось государству в $10 млрд. На что следует обращать внимание при выборе банка?

Ликвидный метод

Методика Тулина основана на трех показателях. Во-первых, хороший банк получает устойчивые процентные доходы по ссудам. Во-вторых, банк не кредитует собственников на сумму больше 25% капитала. В-третьих, у банка не должно быть отрицательного разрыва между активами и обязательствами на горизонте одного года, тревожный уровень свыше 20–30%.

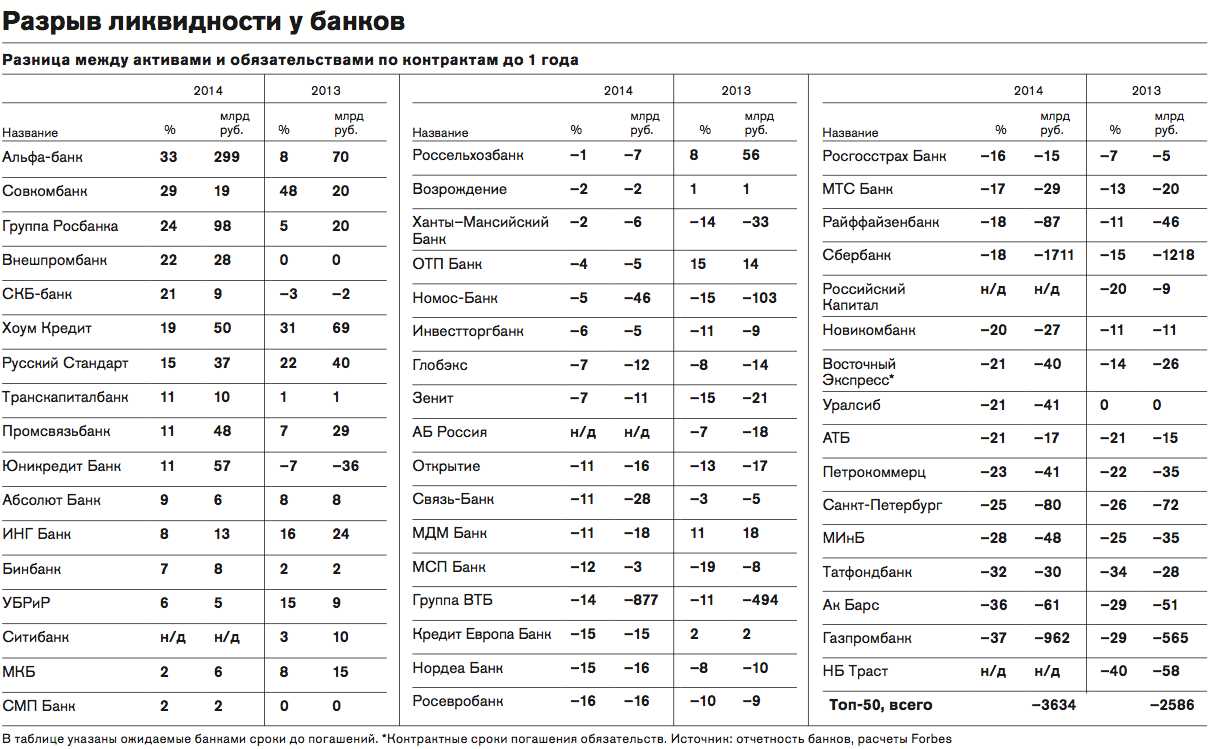

Именно третий показатель напрямую связан со способностью банка своевременно исполнять обязательства перед вкладчиками. Информацию для анализа можно найти в годовом отчете банка по международным стандартам в разделе «управление рисками». Forbes отранжировал 50 крупнейших по активам российских банков по разнице между активами и обязательствами со сроком погашения в течение года. Что показывает этот рейтинг? Чем больше отрицательный разрыв ликвидности, тем больше банк нуждается в деньгах. Такие банки, как правило, финансируют долгосрочные вложения за счет коротких средств, что крайне рискованно. Ведь у банка может не оказаться достаточного объема средств для расчетов с вкладчиками и кредиторами, которые предъявят свои требования в течение года. Банк может потерять способность выполнять свои обязательства при ухудшении условий заимствования на рынке межбанковских кредитов или при массовом оттоке денег клиентов. Правда, такой метод оценки не работает, если банкиры предоставляют недостоверную отчетность, как это было в случае крупнейших крахов 2013–2014 годов — Мастер-банка, Мособлбанка и др.

Анализ Forbes показывает, что за последний год ситуация в банковском секторе ухудшилась. Накопленный отрицательный разрыв ликвидности у 50 крупнейших банков вырос на 40% и превысил 3,6 трлн рублей. Банки рассчитывают выбраться из сложной ситуации за счет рефинансирования в ЦБ, привлечения средств от акционеров и сокращения долгосрочного финансирования. Реальны ли их планы? Рынки капиталов практически закрыты из-за угрозы расширения международных санкций в отношении российских банков. Зимой и весной вкладчики забирали депозиты из-за масштабной кампании по отзыву лицензий и ослабления рубля. К началу мая 2014 года ЦБ предоставил банкам финансирование на 5 трлн рублей, но его возможности ограничены. «Банки привыкли надеяться на ЦБ, но зимой 2013 года после серии отзывов лицензий регулятор дал понять, что не будет спасать всех подряд», — напоминает замдиректора департамента банковского аудита ФБК Роман Кенигсберг.

«Банки заложили в ЦБ уже около 60% активов, под которые они могут получить рефинансирование, ситуация напряженная», — отмечает аналитик Standard & Poor’s Ирина Велиева. В мае 2014 года ЦБ обещал предоставить банкам дополнительные средства под залог госгарантий по инвестпроектам и упростить порядок включения нерыночных активов в список доступных для рефинансирования. Минфин заявил о наличии резервных 85 млрд рублей, которые можно будет направить на докапитализацию системнозначимых банков.

Минэкономразвития оценило потребности в дополнительном капитале в 300 млрд рублей и предложило внести в капитал банков госбумаги. Банки могут получить государственные облигации в обмен на привилегированные акции и закладывать ценные бумаги в ЦБ, привлекая дополнительные ресурсы. Такая мера действовала в кризис 2008 года.

Новый банковский кризис не за горами, предупреждает руководитель направления денежно-кредитной политики Центра макроэкономического анализа (ЦМАКП) Олег Солнцев. По итогам I квартала он оценивает вероятность системного банковского кризиса в течение года в 68%. «Предпосылки для системного кризиса есть, но, скорее всего, он будет краткосрочным», — говорит Солнцев.

Аутсайдеры рейтинга

Отрицательный разрыв между активами и обязательствами на горизонте одного года более 20% имеют 10 банков из первых 50 по активам. Наихудшие показатели по разрыву ликвидности у Татфондбанка (–32%), «Ак Барса» (–36%), Газпромбанка (–37%) и НБ «Траст» (–40%). Собираются ли что-либо предпринимать менеджеры и собственники этих банков? Больше всего ясности с госбанками — их, скорее всего, снова поддержит государство. Президент Владимир Путин заявил, что субординированные кредиты, выданные Банком России и ВЭБом в 2008 году Сбербанку и ВТБ, будут переведены в привилегированные акции и пополнят их капитал первого уровня. По сути, конвертация кредита в капитал означает национализацию убытков прошлых лет. Пресс-служба ВТБ объяснила ухудшение ликвидной позиции до года сокращением зарубежного фондирования и возросшей склонностью клиентов к краткосрочному размещению.

Оказавшийся среди аутсайдеров Газпромбанк рассчитывает на кредиты в ЦБ и займы на рынках капитала. В Татфондбанке надеются на финансовую помощь правительства Татарстана.

Частным банкам, вероятно, придется позаботиться о себе самим. В пресс-службе банка «Траст» назвали разрыв ликвидности формальным, так как он не отражает ожидаемых банком сроков погашения. По данным банка, большинство вкладчиков имеют депозиты со сроком до года и 70% обычно продлевается.

Судя по отчетности, ситуация с ликвидностью у банка «Траст» ухудшилась еще в 2010–2011 годах. В 2013 году аудитор компании «Делойт» Екатерина Пономаренко заметила, что банк выдал 16% от кредитного портфеля юрлицам (почти 9 млрд рублей) по нерыночной ставке. Средневзвешенная доходность по этим кредитам 7%, а эффективная процентная ставка по привлеченным средствам на депозитах клиентов составляла 11,6%. В банке пояснили, что кредиты выданы не связанным с банком клиентам под первоклассное обеспечение в виде недвижимости. Отчетность за 2013 год «Траст» не раскрывает, но его представители говорят, что существенного изменения в состоянии ликвидности не произошло.

Лидером по росту темпов разрыва ликвидности в течение года стал «Уралсиб» (с 0% до –21%). В пресс-службе банка это объяснили оптимизацией доходов активов и пассивов: низкодоходные краткосрочные кредиты юрлицам сократились, при этом банк снижал объем дорогостоящих долгосрочных облигаций. Сложившийся разрыв в банке считают приемлемым.

У каких банков разрыв ликвидности положительный, то есть финансовое положение устойчивое? Лучше всего дела обстоят у Альфа-банка (33%), среди лидеров Совкомбанк (29%), группа Росбанка (24%), Внешпромбанк (22%). Начальник управления корпоративных структур и проектов Альфа-банка Роман Токарев говорит, что негативные ожидания по финансовому сектору из-за отзыва банковских лицензий и роста политических рисков стали одной из причин взвешенного управления ликвидностью.