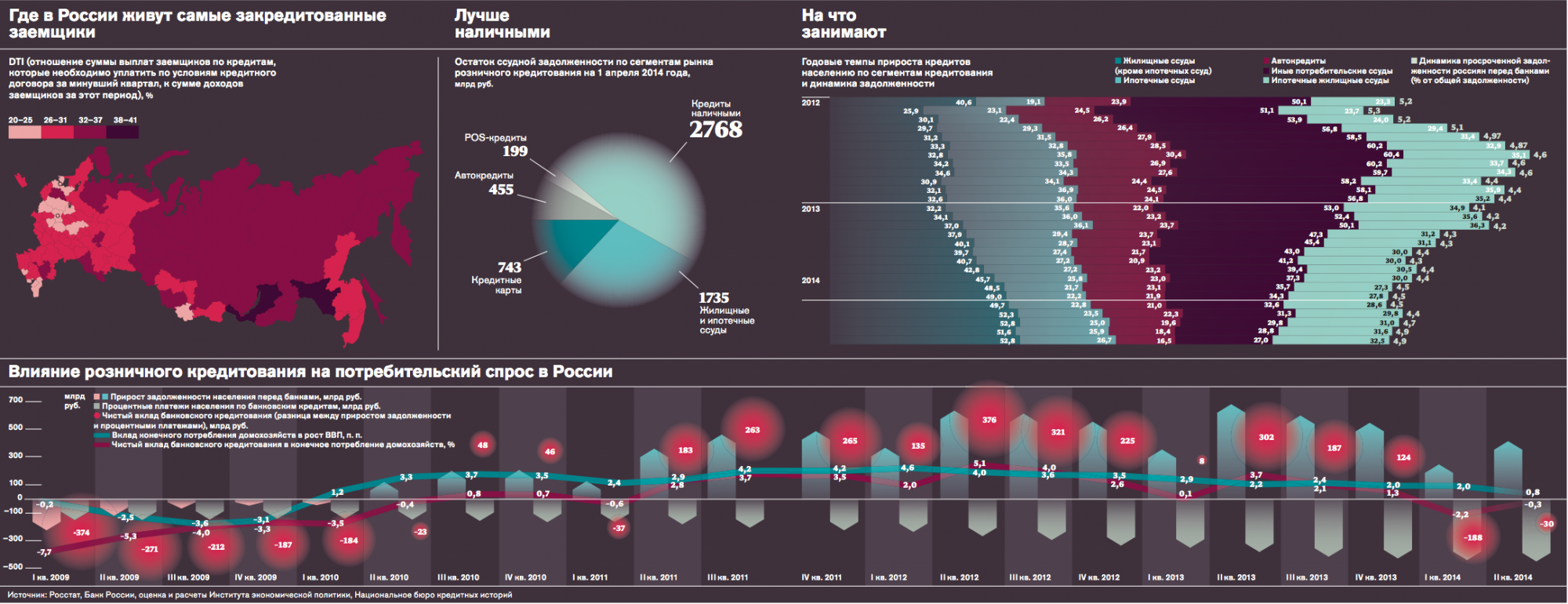

Как рост розничного кредитования превратился в тормоз экономического развития.

Российская экономика в последние несколько лет росла в том числе и благодаря потребительским расходам населения. В 2013 году они обеспечили 2,4 процентного пункта увеличения ВВП страны на 1,3%, в 2012 году — 3,3 п. п. на 3,4%. Во II квартале 2014 года темп роста потребительских расходов сократился до 1,5% (к аналогичному периоду прошлого года), достигнув минимального значения с начала 2010 года. Рост доходов россиян в 2011–2013 годах отставал от роста потребления, а разница компенсировалась во многом благодаря банковскому кредитованию. Во II квартале 2013 года чистый вклад кредитов в финансовый баланс домашних хозяйств достигал почти 4% от расходов на конечное потребление. Насыщение рынка и последовательное ужесточение регулирования (в 2013 году ЦБ повысил коэффициент риска при расчете норматива достаточности капитала для кредитов со ставкой выше 25% годовых, в 2014 году получил полномочия устанавливать максимальные ставки) привели к тому, что с начала 2014 года процентные выплаты стали превышать прирост задолженности. По итогам 2014 года вклад кредитования в финансирование конечного спроса окажется в лучшем случае нулевым, прогнозируют в Институте экономической политики. Таким образом, розничное кредитование перестало быть источником финансовых ресурсов для населения, а, наоборот, свободные средства граждан направляются на погашение задолженности.

В задолженности россиян перед банками преобладают короткие и дорогие кредиты, констатируют в ЦБ, об этом говорит показатель текущей долговой нагрузки DTI (рассчитывается как отношение суммарных выплат по основному долгу и процентам к денежным доходам за вычетом обязательных платежей), его средневзвешенное значение на 1 апреля 2014 года составляло 32% (а с учетом обязательств заемщиков в других банках — 42%). Для сравнения, домохозяйства США тратят на обслуживание кредитов менее 10% дохода. При этом значение DTI в России существенно различается по регионам: от 20% (в Москве и Подмосковье) до 41% (Амурская область).

Чтобы кредитный рынок вновь стал стимулировать спрос, необходимо снижение процентных ставок (вызовет сокращение объема процентных платежей) и удлинение сроков кредитования (при сохранении объемов выдачи новых кредитов позволит увеличить прирост кредитной задолженности). Такая тенденция наметилась в начале 2014 года, когда кредитный рынок стал переключаться на более длинные и дешевые жилищные кредиты. Но ей мешает постоянное ухудшение платежеспособности заемщиков из-за замедления экономики: с начала 2013 года по август 2014 года доля просроченной задолженности выросла с 4% до 5,4%.