В последнее время в политических и деловых кругах обострились дискуссии, связанные с проблемой импортозамещения и его перспективами для развития национальной промышленности. Однако зачастую от внимания участников ускользает ряд важных деталей, на которые стоило бы обратить внимание.

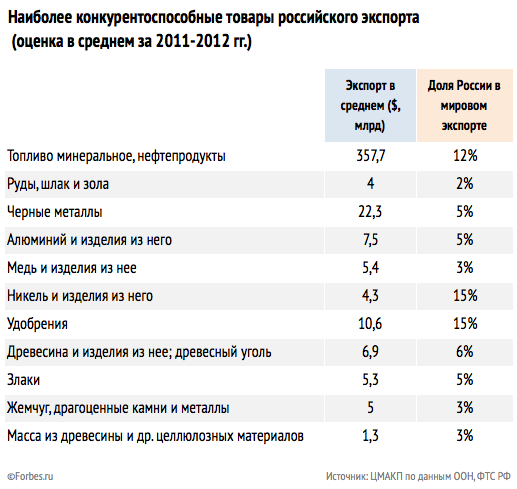

Не секрет, что конкурентоспособность России на мировых рынках сильно варьируется в зависимости от видов продукции. Лидирующие позиции занимает энергетический сектор (прежде всего, нефтегазовый комплекс). Экспорт из России минерального топлива и нефтепродуктов приносит порядка $350 млрд в год, его доля в мировом экспорте составляет 12%. Второй мощный сегмент — металлургическое производство. Экспорт — около $40 млрд в год, доля в мировом экспорте — от 5 до 15% (по основным видам металлов). Третий сегмент — производство вооружений и военной техники. Экспорт — более $12 млрд, доля на мировом рынке — около 20%.

В таких условиях секторальные санкции, вводимые против России со стороны США и других стран, являются своего рода бенчмарком для определения конкурентоспособных секторов.

Естественно, указанные санкции могут привести к снижению доли российской продукции в глобальных цепочках добавленной стоимости и сокращению присутствия на мировых товарных рынках. Поэтому основные усилия государства, включая специальные меры регулирования, должны быть направлены на укрепление и расширение позиций конкурентоспособных секторов. Именно на этих рынках у России есть сложившееся преимущества и здесь необходимо закреплять и расширять свое присутствие. В том числе за счет выпуска продукции с более высокой добавленной стоимостью. Если говорить о нефтегазовом комплексе, это означает выход на рынки нефтехимии. Для военно-промышленного комплекса — это освоение новых видов вооружения и военной техники, а также развитие смежных гражданских сегментов.

Во всех этих направлениях необходим проектный подход, а также новый уровень партнерства между государством и бизнесом.

Глобальный успех здесь зависит от возможностей деловых кругов брать на себя ответственность за коммерческие риски по реализации проектов, включая приобретение новых компетенций, создание и освоение новых технологий. Государство не может и не должно заменять компетенции бизнеса в коммерческой сфере, но обязано подключить весь набор доступных инструментов (государственная контрактная система, поддержка кредитования (включая экспортное кредитование), институт торговых представительств, поддержка в решении споров в рамках консультативных органов ВТО) для продвижения интересов бизнеса на внешние рынки и их защиты от политических рисков.

vrezka

Импортозамещение вполне может стать дополнительным источником ускорения экономического роста. Однако не стоит забывать, что оно имеет целью освоение уже созданных (по сути вчерашних) технологий. Ведь если готовый продукт уже существует, значит, технологии не только созданы, но и внедрены, капитальные вложения отработаны и мировыми лидерами уже осуществляется разработка нового поколения технологий и продуктов.

Кроме того, в условиях ограниченности финансовых ресурсов компаний и государства импортозамещение не может быть массовым.

Замещать имеет смысл только критические импортные технологии, без доступа к которым национальная промышленность не сможет эффективно развиваться уже в среднесрочной перспективе. Другое направление — импортозамещение дефицитных на внутреннем рынке товаров, отсутствие доступа к которым может повлиять на национальную (в том числе продовольственную) безопасность.

Балансовый анализ основных секторов российской экономики позволяет выявить ряд первоочередных направлений для импортозамещения:

— оборудование для нефтегазового комплекса (доля импорта по отдельным сегментам — до 70%),

— химический комплекс (производство редкоземельных металлов, композиционных материалов, красок и лаков, пластиков, а также изделий из резины и пластмасс), где доля импорта по важнейшим сегментам варьируется от 22 до 66%,

— наукоемкое станкостроение и станкоинструментальная промышленность (доля импорта — 90%),

— электронно-компонентная база, где доля импорта в конечном потреблении по отдельным сегментам в настоящее время составляет 80%,

— агропромышленный комплекс, имея в виду основную мясную, рыбную и молочную продукцию, где доля импорта составляет от 23 до 32%.

Важно отметить, что в условиях длительной экономической изоляции импортозамещение неизбежно ведет к консервации отставания и политике догоняющего развития.

Риски скатиться в изоляцию под влиянием отдельных групп промышленного лобби действительно есть. Однако важно понимать, что в закрытой экономике конкурентоспособность серьезно не растет, а ресурсов на создание конечной продукции требуется больше. В мировой практике примером тому служит опыт Аргентины, где в 50-60-х годах прошлого века серьезная ставка была сделана на развитие тяжелого машиностроения. Однако, создание производств потребовало больших затрат, а неконкурентоспособная продукция не позволила окупить вложенные инвестиции, что вылилось в затяжной кризис.

С другой стороны, есть хорошие примеры импортозамещения в открытой экономике — Юго-Восточная Азия (Южная Корея, Тайвань и т.д.). Страны региона по аналогии со странами Латинской Америки на первоначальном этапе пошли по пути освоения производств продукции легкой и пищевой промышленности. Но на последующих этапах не стали замыкаться на внутренний рынок и стали ориентировать промышленное производство, прежде всего, на экспорт, на мировые рынки, вкладываясь в собственные НИОКРы и приобретая соответствующие компетенции. Таким образом, политика импортозамещения в странах Юго-Восточной Азии плавно и логично перешла в экспортную: освоение новой продукции сопровождалось выходом на внешние рынки. Поэтому и в нашем случае конечным ориентиром всех импортозамещающих мер должно стать развитие конкурентоспособности приоритетных секторов и последующий экспорт продукции на внешние рынки.