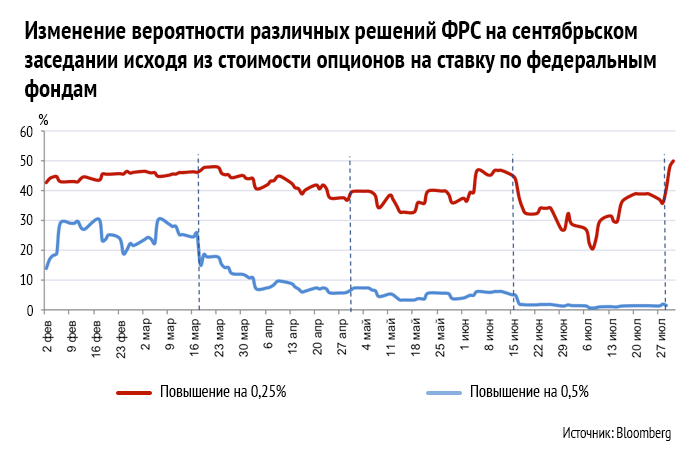

Июльское заседание ФРС в очередной раз не добавило ясности в то, когда же американские денежные власти решатся повысить процентные ставки. Традиционный семантический анализ опубликованного пресс-релиза лишь слегка укрепил ожидания, что ставку повысят на следующем сентябрьском заседании.

Накануне июльского заседания рынки оценивали вероятность такого шага в 41%. По его итогам вероятность выросла до 45%, то есть все еще ниже 50%. Вероятность повышения ставок в сентябре и сохранения их на нынешнем нулевом уровне пока оценивается одинаково. ФРС пытается заверить рынки, что первое повышение ставок произойдет в 2015 году, но не готова дать более четкие ориентиры, что вызывает недоверие к этим планам.

Нерешительность ФРС отражает дилемму текущего положения американской экономики. С одной стороны, уровень безработицы практически снизился до своего «естественного» уровня, а количество создаваемых рабочих мест устойчиво растет. По мере того как снижается безработица, увеличиваются риски повышения инфляции. Правда, со второй половины прошлого года эти риски компенсировались снижением цен на нефть, однако этот фактор исчерпает себя во второй половине 2015 года. ФРС оценивает долгосрочный естественный уровень безработицы в 5,0-5,2%. Текущее значение (5,3%) уже вплотную приблизилось к этим оценкам.

Индикатором того, что уже «пора» повышать ставки являются цены на недвижимость, которые вернулись к предкризисному пику 2007 года.

С другой стороны, есть серьезные опасения, что преждевременное повышение ставок может отрицательно сказаться на экономике. Рост ВВП во втором квартале (+2,3% г/г в годовом выражении) оказался хуже ожиданий. Всплеска активности после спада в первом квартале не произошло. Продолжающееся «количественное ослабление» в Японии и еврозоне уже вынудило американские власти скорректировать свои планы по ужесточению денежной политики. Однако это не остановило доллар от стабильного укрепления — в условиях растущей глобальной неопределенности доллар является традиционным safe heaven. Неплохая относительно других развитых экономик динамика США стала дополнительным факторов поддержки доллара.

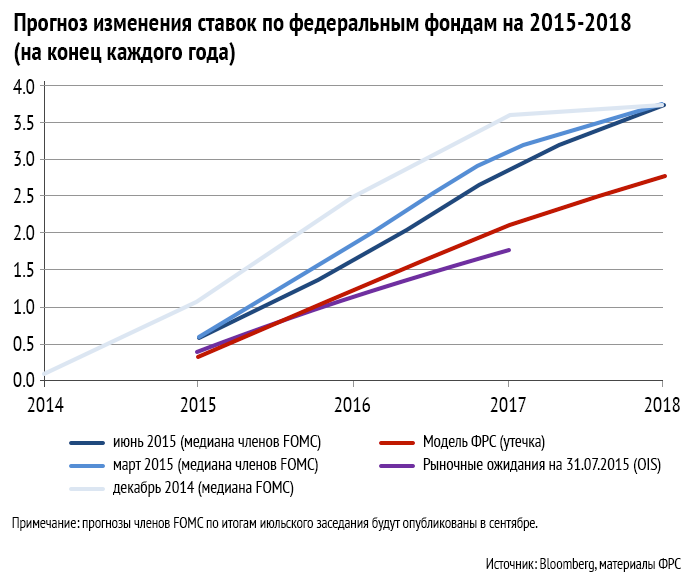

Подтверждением того, что ФРС может не торопиться повышать ставку, стала утечка прогнозов, которая произошла после предыдущего, июньского заседания. Прогнозы, которые сотрудники ФРС готовят к каждому заседанию, по ошибке были размещены на сайте. По регламенту они должны стать публичными только через пять лет. В результате ошибки стали известны представления о базовом прогнозе сотрудников ФРС по темпам роста ВВП, темпам роста потенциального ВВП, инфляции, естественному уровню безработицы (NAIRU), а также уровню процентных ставок федеральных фондов (federal funds rate). Эти прогнозы отражают текущие результаты работы большой эконометрической модели (FRBUS) американской экономики, которая используется для оценки влияния принимаемых решений. Ее сокращенная версия выложена в открытом доступе с исходным кодом на сайте ФРС и регулярно обновляется. Однако результаты использования полной версии модели, на основе которой готовятся справочные материалы для заседаний FOMC — так называемый Tealbook, — не публикуются.

Утечка прогнозов позволяет сравнить результаты экономической модели, которую используются «внутри», с прогнозами отдельных участников Комитета по операциям на открытом рынке, которые публикуются в рамках протокола каждого заседания, так называемые FOMC Minutes.

Базовый сценарий внутреннего прогноза предполагает, что ставка по федеральным фондам в конце 2015 года составит 0,35% — фактически это означает одно повышение ставки на 0,25% до конца года. К концу 2016 года базовый прогноз предполагает ставку в 1,26%. Этот сценарий повышения ставок гораздо ближе к рыночным ожиданиям, чем те прогнозы, которые отражают индивидуальные мнения членов FOMC. Члены FOMC пытаются уверить рынки в том, что начнут достаточно быстро повышать процентные ставки, уровень которых к концу 2017 года достигнет 2,8-3,2%. В то же время внутренние прогнозы ФРС указывают на то, что более медленное повышение лучше с точки зрения ожидаемой экономической динамики.

Текущие рыночные ожидания настроены на еще более медленное ужесточение политики и не «покупают» заверения FOMC.

Это расхождение можно воспринимать двояко. Можно предполагать, что фактическая скорость повышения ставок будет пересмотрена «вниз» решениями FOMC, а текущие прогнозы отражают не слишком удачные попытки воздействовать на рыночные ожидания. С другой стороны, если текущие ожидания являются чересчур оптимистичными и денежные власти действительно начнут, как и обещают, достаточно быстро повышать ставки, это будет означать пересмотр всех представлений о будущих уровнях ставок для всей глобальной финансовой системы. Сценарий более быстрого повышения ставок будет означать дополнительный отток капитала с развивающихся рынков и ослабление их валют. Негативным для российской экономики может быть и то, что укрепление доллара, как правило, сопровождается снижением цен на сырьевые ресурсы, в том числе и нефть. Поэтому более четкое управление рыночными ожиданиями со стороны ФРС — в российских интересах, это позволит сгладить эффект негативных шоков.