Аттестация рабочих мест — недешевое мероприятие, но, если грамотно воспользоваться льготами, затраты можно окупить

1 сентября 2011 года вступил в силу новый порядок проведения аттестации рабочих мест по условиям труда, он утвержден Приказом Минздравсоцразвития РФ от 26.04.2011 № 342н.

Поскольку эту аттестацию проводят по всем правилам не более четверти российских предприятий, для начала небольшой ликбез. Аттестация рабочих мест по условиям труда — оценка условий труда на рабочих местах в целях выявления вредных и (или) опасных производственных факторов и осуществления мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда.

Аттестации подлежит каждое рабочее место, причем проводить ее необходимо не реже чем раз в 5 лет. При создании нового рабочего места его надо аттестовать в течение 60 дней.

Сейчас максимальная сумма административного штрафа за нарушение законодательства об охране труда составляет 50 000 рублей для организаций, но также до устранения замечаний может быть приостановлена деятельность компании. К тому же и штраф законодатели намереваются повысить в 12 раз.

Аттестацию проще всего заказать специализированной организации. По данным «Национального общества аудиторов трудовой сферы», средняя стоимость аттестации одного рабочего места составляет 2407 рублей, при этом диапазон цен колеблется от 660 до 6034 рублей. То есть в среднем малое предприятие на 10 рабочих мест должно раз в пять лет раскошелиться на 24 000 рублей под угрозой штрафа либо приостановки деятельности до устранения нарушений.

«Ну вот, новые поборы», — заворчит предприниматель и будет неправ.

Для правильного расчета следует учесть экономию. Как ни странно, грамотное использование действующего законодательства поможет вам полностью окупить расходы на аттестацию и даже остаться в плюсе.

1. Постановление ФСС России от 05.02.2002 № 11 позволяет получить скидку к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний до 40%. Причем для получения скидки достаточно иметь 30% аттестованных рабочих мест и ни одного несчастного случая. Условия соблюсти достаточно просто.

2. Расходы страхователя на проведение аттестации рабочих мест по условиям труда подлежат финансовому обеспечению в 2011 году за счет сумм страховых взносов в ФСС (пп. «а» п. 2 Приказа Минздравсоцразвития РФ от 11.02.2011 № 101н). Это означает, что ранее перечисленные взносы на страхование от несчастных случаев предприятие может потратить на проведение аттестации. Следует лишь обратиться с заявлением в территориальный орган ФСС.

3. Оставшиеся (непокрытые за счет п. 2) расходы на проведение аттестации уменьшают налогооблагаемую прибыль. Согласно п. 7 ст. 264 Налогового кодекса РФ расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством, относятся к прочим расходам, связанным с производством и реализацией.

4. Если опасные условия труда подтверждены аттестацией рабочих мест и работникам выдаются специальная одежда и иные средства индивидуальной защиты, то расходы на выдачу таких средств индивидуальной защиты могут быть учтены в составе материальных расходов в целях налогообложения прибыли на основании пп. 3 п. 1 ст. 254 Налогового кодекса РФ. Причем выдача средств защиты и спецодежды может производиться как по нормам, предусмотренным действующим законодательством, так и по повышенным нормам, которые улучшают защиту работников по сравнению с типовыми, надо только утвердить свои нормы локальным актом. Снова экономия на налоге на прибыль.

5. Расходы на проведение аттестации делают компанию более защищенной: работники перестанут жаловаться на плохие условия труда, повысится мотивация к труду, да и проверяющим будет не к чему придраться. При этом снижаются возможные потери и будущие расходы компании. Если в заключении написано, например, что уровень шума, издаваемого на рабочем месте, соответствует нормам, это не так просто оспорить. Уж на штрафах и судебных издержках точно можно сэкономить.

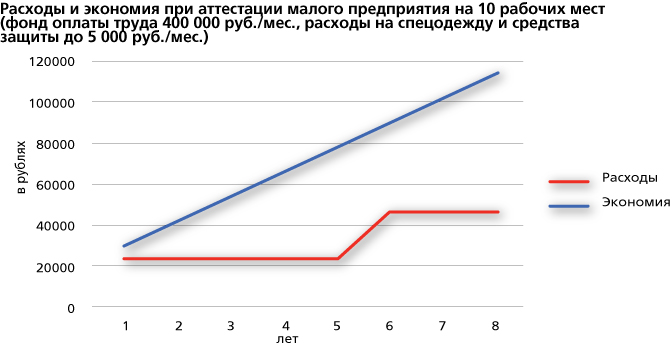

Для иллюстрации посчитаем расходы и экономию по аттестации небольшого магазина, в котором не более 10 рабочих мест. Пусть заработная плата всех работников за один месяц 400 000 рублей, расходы на спецодежду и средства защиты ежемесячно не более 5000 рублей.

Расходы на аттестацию составят 10 × 2407 = 24 070 рублей.

Сумма скидки по страховым взносам за счет понижения тарифа (для розничной торговли он равен 0,2% фонда оплаты труда) — на 40%:(400 000 × 0,2%) ×40% = 320 рублей ежемесячно или 3840 рублей в год.

Из уплаченных в прошлом году взносов на страхование от несчастных случаев и профессиональных заболеваний может быть возмещено до 9600 рублей (400 000 × 0,2% × 12 мес.)

За счет уменьшения налога на прибыль по расходам на аттестацию будет сэкономлено 24 070 × 20% = 4814 рублей.

За счет уменьшения налога на прибыль по расходам на средства защиты и спецодежду экономия составит 5000 × 20% = 1000 рублей. ежемесячно или 12 000 руб. в год.

Итого экономия составит за год: 3840 + 9600 + 4814 + 12 000 = 30 254 рублей, что больше, чем расходы на проведение самой аттестации (24 070 рублей).

С учетом того, что следующая аттестация будет лишь через 4 года, но ежемесячные расходы по п. 2 и п. 5 нашего расчета будут давать экономию все это время, то ежегодно будет сэкономлено еще 4 × (3840 + 12 000) = 63 360 рублей. Этого вполне хватит на следующую аттестацию.