Остались ли в России надежные банки?

В понедельник, 15 декабря 2014 года, в Белом доме представители восьми системообразующих банков — Сбербанка, ВТБ, Газпромбанка, Банка Москвы, Россельхозбанка, Альфа-банка, «Открытия» и Промсвязьбанка — обсуждали кризисное положение с первым вице-премьером Игорем Шуваловым. Вооруженный конфликт на Украине, западные санкции и катастрофическое падение курса рубля привели к патовой для банкиров ситуации. Нормативы достаточности капитала начали нарушать даже госбанки, что формально являлось поводом для отзыва лицензии. Банкиры надеялись на докапитализацию за счет государства и готовились санировать не столь удачливых конкурентов.

На следующий день после совещания Банк России повысил до 17% ключевую процентную ставку, чтобы ограничить «девальвационные и инфляционные риски». Этот день стал кульминацией валютного кризиса — рубль в ходе торгов на бирже рухнул по отношению к доллару и евро до абсолютных исторических минимумов. На пике за американский доллар давали более 80 рублей, евро на короткое время преодолел отметку 100 рублей. Предприятия начали закупать валюту впрок, а население бросилось к обменным пунктам и в банки конвертировать рублевые депозиты в валютные. Вклады в иностранной валюте, по данным Банка России, в 2014 году увеличились почти на 70%, до 4,9 трлн рублей, а отток с рублевых депозитов составил почти 300 млрд.

На межбанковском рынке месячные ставки приблизились к 30% годовых, кредитование реального сектора экономики остановилось. Банковская система была близка к параличу. ЦБ экстренно ввел мораторий на балансовые убытки банков от переоценки ценных бумаг и разрешил использовать виртуальный курс валют, рассчитанный за предыдущий квартал (когда доллар стоил ниже 40 рублей), то есть фактически разрешил нарушать нормативы.

«Повышение ключевой ставки вынудило банки в короткие сроки увеличить ставки по привлекаемым средствам с целью остановить бегство населения и компаний в валюту. И если риск ликвидности в значительной степени проявился в конце прошлого года, то последствия реализации риска процентной ставки будут проявляться минимум до середины 2015 года, — говорит гендиректор «Эксперт РА» Павел Самиев.— Еще одним вызовом банковскому сектору уже в первом полугодии станет ожидаемое ухудшение качества кредитов, прежде всего в сегменте крупного бизнеса». Уже начали рушиться банки из первой сотни по активам: в конце 2014 года был санирован банк «Траст», в феврале 2015 года лишился лицензии Судостроительный банк. Рынок наполняется слухами, в конце февраля 2015 года Банку России пришлось опровергать информацию о санации банка «Уралсиб».

Ситуация в банках была тяжелой и без валютного кризиса и западных санкций. В этом году, по базовому прогнозу «Эксперт РА», активы банковского сектора прибавят только 8%, а кредитный портфель — 7%. Рост обеспечит кредитование крупного бизнеса, потребительское кредитование себя исчерпало. По данным Объединенного кредитного бюро, с начала 2014 года просроченная задолженность населения увеличилась на 52,8% и достигла 671,5 млрд рублей.

По данным Банка России, темпы прироста кредитования упали в три раза. Банки показали самые масштабные убытки за всю свою историю. За декабрь 2014 года они составили 191,6 млрд рублей, а в январе 2015 года — 23,6 млрд рублей. Прошлый год банковский сектор закончил с прибылью 589 млрд рублей, которая оказалась на 41% меньше, чем в 2013 году. Президент ВТБ24 и бывший министр финансов Михаил Задорнов уверен, что банкам невероятно трудно будет зарабатывать в 2015 году: «Я абсолютно уверен, что ключевой вопрос текущего года для любого банка — обеспечить безубыточность деятельности, это будет очень сложно сделать».

Убытки связаны с крахом рубля, ростом платежей по валютным долгам, а также рекордным досозданием резервов. Норма достаточности капитала по всей банковской системе на конец января составляет 10%, это самый низкий уровень с 1998 года. В худший период кризиса 2008–2009 годов средний показатель падал чуть ниже 14%. Пока банки лишь начали сокращать издержки и персонал. Публично о планах сокращать персонал говорили в ВТБ24, Промсвязьбанке, Райффайзенбанке, Росбанке и «Уралсибе».

По прогнозу агентства Moody’s, убытки российских банков могут достичь в 2015 году 1 трлн рублей, если Банк России не опустит ключевую ставку ниже нынешних 15%. О глубине кризиса российских банков можно судить в том числе по котировкам западных банков, имеющих бизнес в России. Акции австрийского Raiffeisen Bank International (ему принадлежит Райффайзенбанк) за 2014 год упали в два раза, а стоимость акций французского банка Societe Generale, который владеет в России Росбанком, банками «Русфинанс» и «Дельтакредит», снизилась на 20%.

Собственникам банков остается надеяться на помощь государства. В конце января 2015 года Агентство по страхованию вкладов отобрало около 30 банков (см. таблицу), которые могут претендовать на докапитализацию через облигации федерального займа общим объемом 1 трлн рублей, или 15% совокупного капитала банковской системы. Банк может получить помощь в размере четверти своего капитала. Десять банков из списка уже получали помощь от государства в 2008 году. Однако по сравнению с предыдущим кризисом требования к банкам ужесточились. Их капитал должен быть не менее 25 млрд рублей, и они обязаны будут увеличивать портфель кредитов для приоритетных отраслей не менее чем на 1% ежемесячно, а также ограничить рост зарплат сотрудников и выплат для топ-менеджмента.

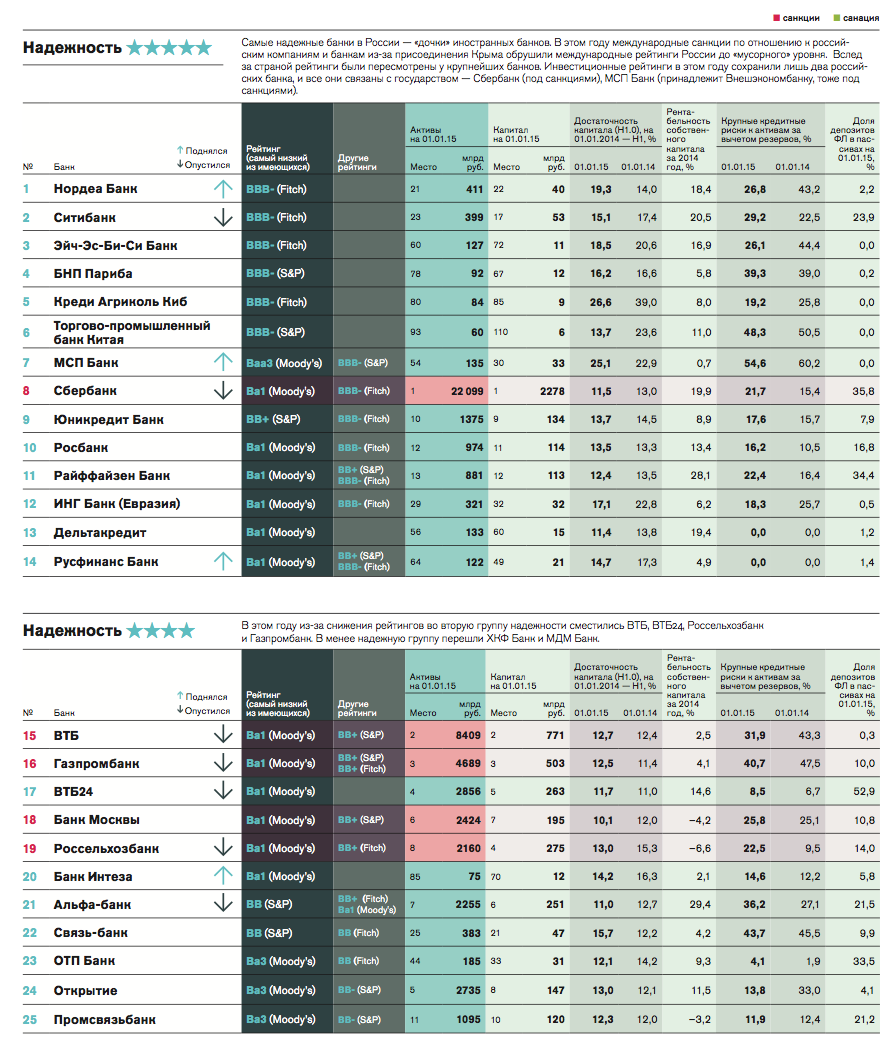

Можно ли говорить о том, что банки, попавшие в список АСВ, надежны? Важным критерием надежности банка остается наличие рейтинга международных агентств. Банк «Траст», не имевший рейтинга ни от одного агентства, не справился с оттоком депозитов на 10 млрд рублей из общих 144 млрд рублей. В ходе проверки в капитале банка была найдена «дыра» почти на 70 млрд рублей, а государство потратит на санацию и на выплаты вкладчикам 127 млрд рублей, что стало вторым по размеру банковским оздоровлением в истории рынка после санации Банка Москвы. В списке АСВ на докапитализацию есть банки без международных рейтингов — банк «Россия», Московский индустриальный банк (МИБ) и банк «Югра». C 2012 года банк «Югра» увеличил вклады в 19 раз,до 58 млрд рублей.Крупнейшими акционера

ми банка являются гражданки Вера Есионова и Майя Аланджий, однако участники рынка считают, что его контролируют

белорусские бизнесмены Алексей и Юрий Хотины. В банке эту информацию опровергают. Крупнейшие акционеры МИБ — гражданин Австрии Николай Харитонов, президент банка Абубакар Арсамаков и члены его семьи.

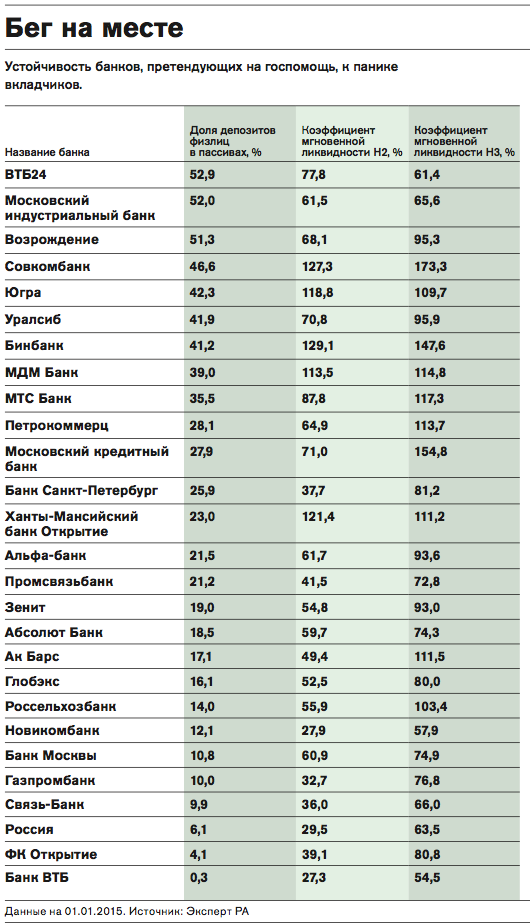

Важный критерий устойчивости банка — коэффициент текущей ликвидности (Н3), который показывает готовность кпанике вкладчиков. Он учитывает, насколько активы срочностью до 30 дней покрывают соответствующие по срочности пассивы. Банк с низким (ниже 60%) нормативом Н3 и высокой (более 50%) долей депозитов физлиц в пассивах может оказаться неготовым к панике вкладчиков. Среди банков из списка АСВ, активно привлекающих депозиты населения, этот показатель находится на низком уровне у ВТБ24 и МИБ.

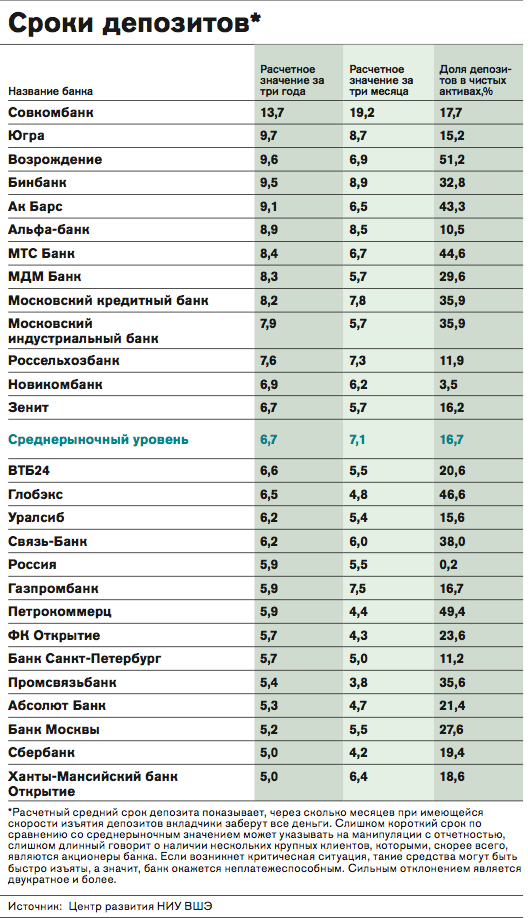

В списке АСВ есть банки, не покрывающие убытки от просроченных задолженностей доходами от чистой процентной маржи, — Петрокоммерц, Россельхозбанк. На низком уровне этот показатель у МДМ Банка. Ведущий эксперт Института «Центр развития» НИУ ВШЭ Дмитрий Мирошниченко оценивает устойчивость банка с помощью среднего срока депозитов. Он показывает срок, через который при нынешней скорости изъятия депозитов вкладчики заберут деньги. Если срок слишком длинный в сравнении со средним уровнем по рынку, у банка может быть несколько крупных вкладчиков, которые в случае кризисной ситуации могут забрать деньги и оставить банк неплатежеспособным. Если же срок слишком короткий, это может говорить о манипуляциях с отчетностью. У Совкомбанка, «Югры» и «Возрождения» средний срок депозитов выше среднерыночного.