О том, что «народные» IPO чреваты убытками, российское население знает на собственном опыте. Но фондовый рынок постепенно приходит в себя. В ближайшие год-полтора объем первичных публичных размещений составит до $20 млрд. Стоит ли в них участвовать и на что обратить особое внимание, принимая решение о покупке акций компаний, которые впервые выходят на фондовый рынок?

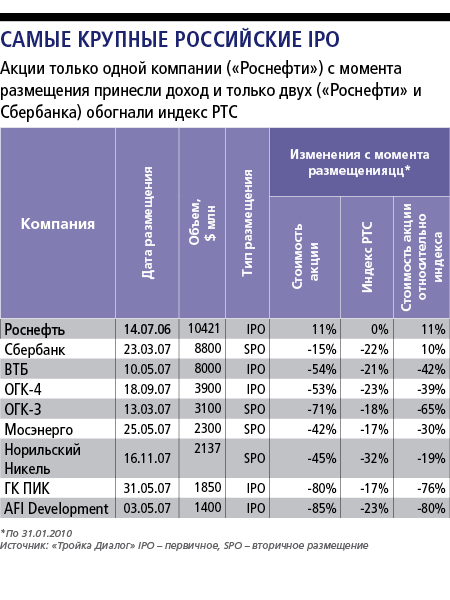

Чтобы ответить на этот вопрос, мы проанализировали все российские IPO за последние девять лет. За это время отечественные компании провели 109 первичных и вторичных публичных размещений на $79 млрд. Для инвесторов результаты, к сожалению, неутешительны: в среднем доходность по бумагам этих компаний с момента размещения по январь 2010 года была хуже индекса РТС на 16%.

Акции шести из десяти этих компаний за этот период отстали от индекса как минимум на 10%. При вторичных размещениях динамика была несколько лучше, чем при первичных, но незначительно. Такие результаты объясняются тем, что большинство акционеров выводят свои компании на IPO на пике стоимости и пытаются выжать максимум средств из инвесторов, не задумываясь о последствиях. В итоге у таких акций не остается потенциала роста.

Слабая динамика акций после размещения наблюдалась практически в течение всего десятилетия, лишь состоявшиеся в 2000 и 2009 годах IPO в среднем принесли инвесторам больше, чем индекс РТС. Хуже всего для инвесторов оказался 2007 год, когда размещались ВТБ и энергетические компании: эмитенты смогли привлечь в общей сложности $47 млрд средств инвесторов, но купленные ими акции отстали от индекса РТС в среднем на 27%.

И все же есть примеры удачных IPO. Акции, которые опередили индекс на 10%, можно было купить на каждом четвертом публичном размещении. Яркие примеры — МТС и «Вымпелком». Их ценные бумаги с момента размещения обогнали рынок на 4% и 11%. Значительный рост продемонстрировали акции «НОВАТЭКа». С момента размещения в июле 2005 года они выросли на 329%, а индекс РТС — на 96%. Блестящие результаты у ритейлера «Магнит». Его акции с момента IPO в 2006 году выросли на 159%, в то время как индекс РТС упал с тех пор на 6%. Рост котировок этих компаний обусловлен высоким профессионализмом руководства и динамичным развитием секторов экономики, в которых они ведут бизнес.

Самой лучшей динамикой относительно индекса РТС отличаются компании потребительского, горнодобывающего и нефтегазового секторов, а худшая динамика — в недвижимости, медиасекторе и электроэнергетике.

Если вы, несмотря на статистику, отважитесь покупать акции на первичном или вторичном размещениях, следуйте нескольким важным правилам:

- покупайте акции эмитентов с реальными перспективами роста (потребительский сектор) либо большим количеством активов (сырьевой сектор);

- избегайте компаний, где рост основан большей частью на ожиданиях, а не на активах (недвижимость), отягощенных значительными расходами на инвестпрограммы (электроэнергетика);

- обращайте внимание на уровень задолженности компании. Лучшие результаты после IPO показывали компании, имеющие небольшую долговую нагрузку, качественный менеджмент;

- избегайте небольших компаний. Они, как правило, не имеют бизнес-модели, доказавшей эффективность на практике. Акции компаний малой капитализации, размещенные на рынке, показали результат на 33% хуже индекса, в то время как крупные компании отстали от рынка всего на 6%.

Автор — стратег ИК «Тройка Диалог»