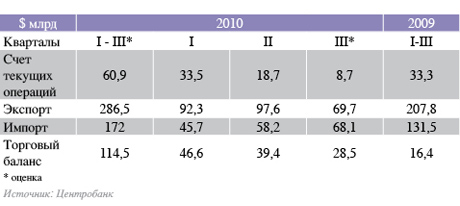

Опубликованная Центробанком оценка платежного баланса за III квартал оставляет довольно мрачное впечатление. Поквартальный экспорт достигает почти $100 млрд, но это не мешает счету текущих операций уверенно стремиться к нулю. Среднемесячное текущее сальдо в III квартале не достигло и $3 млрд, зато темп роста импорта в отношении к прошлогоднему уровню превышает 30%.

Профицит текущего счета будет стремиться к нулю — такой прогноз многие экономисты делали еще до кризиса. Так, ежегодно закладывал этот сценарий в свои прогнозы ЦМАКП. Но тогда нулевой горизонт так и не был достигнут — мешала дорожающая нефть.

Теперь нефть тоже недешева. Но экономика чувствует себя гораздо хуже, чем при аналогичной цене нефти до кризиса. Давайте сравним: в этом году в I-III кварталах Россия экспортировала нефть в среднем на $33 млрд ежеквартально. Почти такие же доходы приносила нефть во II полугодии 2007 года: $34,5 млрд. Но тогда текущее сальдо колебалось около $20 млрд, а теперь упало ниже $10 млрд.

Ситуация с балансом испортилась в самый неподходящий момент. Вспомните, как быстро восстанавливалась экономика после кризиса десятилетие назад, когда прогноз цены нефти выше $80 показался бы чистым безумием. После того кризиса стране потребовалось около 8 лет, чтобы перейти с рельсов производительного роста в расслабленное состояние, когда дополнительные доходы тратятся, условно говоря, на покупку гаджетов и прочие удовольствия. Сейчас на это ушло около года.

Стремительно снижается и профицит торгового баланса. В 2007 году рост цены нефти позволил торговому профициту увеличиться с $23 млрд до $38 млрд. Сейчас при почти стабильной (как в лучшие времена ОПЕК) цене нефти он упал почти на 40%. Прирост внутреннего спроса — и потребительского, и инвестиционного — в значительной степени удовлетворяется за счет импорта.

Причины понятны: трусливая антикризисная политика рубежа 2008-2009 годов зажала девальвацию, не дала перегретой экономике возможности опуститься к разумным уровням. Вымывание неэффективных структур оказалось минимальным — они быстро регенерировали. Благодаря щедрой поддержке банковской системы даже на то, чтобы кризис докатился до такой структуры, как Межпромбанк, потребовалось целых два года.

История российского платежного баланса отлично показывает, что в российскую экономику встроен довольно неприятный механизм: солидная часть прироста доходов от экспорта остается за границей. Сумма оттока средств по балансу услуг, инвестиционных доходов и оплаты труда за весь 2007 год не превысила $50 млрд, а в этом году перевалила за эту отметку уже по итогам трех кварталов. Чем выше экспортная выручка страны, тем больше приходится отдавать, импортируя услуги (сюда входит и заграничный туризм), труд и делясь доходами с иностранными инвесторами.

До кризиса тренд к обнулению текущего профицита был не слишком опасен. Его компенсировал приток иностранных инвестиций и займов. Сейчас этого нет и в помине. Хотя инвесторы, разочарованные макроэкономической информацией из США и Европы, очень интересуются развивающимися рынками, в их фаворитах — Бразилия, Китай, Индия, Турция, но не Россия. Если в сопоставимых условиях второй половины 2007 года иностранные обязательства банков росли на $16-17 млрд в квартал, то сейчас — на $12 млрд за три квартала. Приток прямых инвестиций за три квартала ниже уровня января — сентября 2007 года почти на треть. А в целом нефинансовый сектор привлек за границей жалкие $17 млрд — в 5,7 раза меньше, чем два года назад. На фоне слабого притока по капитальному счету сокращение текущего профицита выглядит более тревожным, чем при массивном притоке инвестиций и кредитов.

Впрочем, как справедливо заметил экономист Сергей Журавлев, реконструировавший помесячную динамику баланса в III квартале, делать отсюда вывод о неизбежном ослаблении курса рубля преждевременно. Во-первых, сырьевые товары вновь начали дорожать. Во-вторых, затеянная США, Европой и несколькими развивающимися странами «война девальваций» не даст рублю слишком опуститься. Когда все хотят сделать одно и то же — занизить курс своей валюты, чтобы стимулировать экономический рост, не у всех это получается. Курсы всех валют одновременно падать не могут. Динамика платежного баланса сильнее угрожает не курсу рубля, а экономическому росту. Если все агенты экономики тратят прирост доходов на импорт товаров и услуг, росту экономики особенно неоткуда взяться.