Заявления Банка России о приостановлении покупок иностранной валюты в рамках бюджетного правила, сделанные в конце прошлого месяца, вызвали заметный ажиотаж в деловых СМИ и нашли некоторое отражение в динамике рынков. 23 августа ЦБ в пресс-релизе сообщил, что до конца сентября прекращает операции по покупке валюты на основании поручения Минфина, а решение об их возобновлении будет приниматься с учетом фактической обстановки на финансовых рынках.

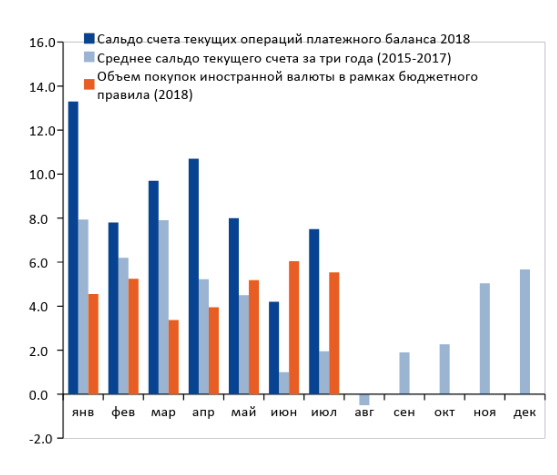

Приостановление покупок валюты со стороны ЦБ, безусловно, при прочих равных позитивно для рубля, поскольку благодаря этой мере уменьшится объем спроса на валютную ликвидность на ближайшие полтора месяца. Ранее с учетом возросших цен на нефть объем покупок валюты действительно был значительным, особенно, принимая во внимание слабый счет текущих операций, который характерен для периода с середины второго квартала до конца третьего квартала. В таких условиях высокий спрос на валюту мог создать излишнее давление на рубль.

При сохранении цен на нефть вблизи текущих уровней резервные фонды должны были бы пополняться ежемесячно на $5,5-6 млрд, что, вероятно, в ближайшие два месяца перекрывало бы объемы положительного сальдо текущего счета.

Платежный баланс и покупки валюты

Изменение правил со стороны ЦБ может оказать стабилизирующее влияние на курс рубля еще и за счет того, что оно воспринимается участниками рынка как готовность регулятора реагировать на изменение общерыночной конъюнктуры.

С начала второго квартала на глобальных рынках наблюдается заметное ухудшение настроений в отношении развивающихся рынков. Наибольший отток капитала, как правило, наблюдается в тех странах, для которых актуально состояние двойного дефицита: дефицита счета текущих операций и дефицита бюджета.

Для российской экономики эти риски в настоящий момент при текущих уровнях цен на нефть отсутствуют: мы, напротив, находимся в состоянии двойного профицита, однако общая негативная конъюнктура для всех развивающихся стран заставляет регулятора уделять особое внимание поддержанию доверия к системе и демонстрировать удержание полного контроля над ситуацией.

В тот же самый день, когда ЦБ опубликовал свой пресс-релиз, представители Минфина прокомментировали его действия следующим образом: «Решение ЦБ не повлияет на выполнение плана закупки валюты в соответствии с бюджетным правилом». Центробанк самостоятельно определит источники валюты для выполнения плана (вероятно, будут задействованы золотовалютные резервы, но, поскольку резервные фонды Минфина являются частью ЗВР, их объем не будет меняться).

С точки зрения влияния на денежный рынок отказ от покупки валюты может привести к некоторому ухудшению рублевой ликвидности. Текущий бюджетный механизм предполагает, что рублевая ликвидность, которая стерилизуется в результате профицита бюджета, возвращается в рамках валютных интервенций.

Соответственно, приостановка операций ЦБ до конца сентября может привести к ухудшению рублевой ликвидности примерно на 500 млрд рублей и снижению структурного профицита ликвидности в течение 1-1,5 месяцев с текущих 3,8 трлн до примерно 3,3 трлн рублей (это оценка на первую половину октября 2018 года).

Такой отток ликвидности вряд ли приведет к заметному и продолжительному росту ставок на денежном рынке, но может локально повысить напряженность в периоды налоговых выплат. Положительные же последствия решения регулятора на текущий момент выглядят заметно более весомыми.

Нужно осознавать, что при сохранении текущих условий на рынках есть вероятность повторения такой ситуации и в дальнейшем. В середине следующего года мы вновь увидим сезонный спад текущего счета, и в случае локального ухудшения аппетита к риску на рынках давление на курс валюты вновь может возобновиться, и, возможно, ЦБ вновь придется приостанавливать классическую реализацию бюджетного правила.

Какого-то однозначного выхода из этой ситуации нет: с одной стороны, невозможно всегда в ручном управлении определять, как в текущий момент осуществлять пополнение резервов; с другой стороны, создание автоматизируемой процедуры лишает гибкости в случае каких-либо серьезных изменений внешней конъюнктуры. Возможно, относительным выходом из этой ситуации является некоторая корректировка бюджетного правила в части повышения цены отсечения нефти, но этот вопрос требует отдельного рассмотрения.