Когда рынок растет, у меня все чаще появляется желание продавать. Особенно в текущей ситуации и после того, как рынок набрал 25% с начала года. Однако коллеги предложили мне присмотреться к пяти факторам, которые говорят о том, что это делать пока еще рано.

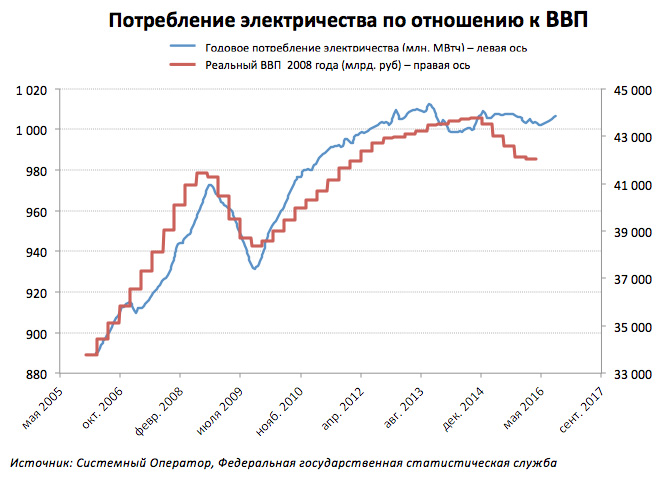

Первая причина -— потребление электроэнергии

На мой взгляд, график потребления электричества по отношению к ВВП — один из самых полезных для понимания общей экономики. Признаюсь, я не верю статистике Росстата. Не потому, что это российская организация. Я еще меньше верю американским статистическим службам. Просто любое государство может измерять только то, что видит, и большая часть экономики государству не видна. Сейчас мы наблюдаем самый большой за последние 20 лет разрыв между темпом роста потребления электроэнергетики и темпом роста экономики, которая, по официальным цифрам, падает. Может быть, статистика неправильно отражает ВВП, может быть, упали именно те секторы экономики, которые не являются энергоемкими. В любом случае, скорее всего, статистика ВВП в будущих периодах будут лучше, чем нынешние ожидания. Это дает некий положительный общий фон для инвестиций.

Вторая причина — высокие дивиденды

Дивиденды – это не только приятная мелочь, как принято считать в России и на других развивающихся рынках. Дивиденды – основная причина держать акции. Когда волатильность настолько высока, что можно заработать или потерять 30% за несколько месяцев только за счет колебания цен, люди забывают про дивиденды. А зря. Краткосрочные колебания нельзя прогнозировать, а дивиденды можно. Самый грубый расчет заключается в том, что, в конце концов, другие покупатели будут готовы брать акции, если дивидендная доходность будет не меньше, чем доходность на облигациях плюс рост прибыли. Я готов поспорить, что через два года другие инвесторы купят у меня акции с доходностю 4% и ниже. Если сегодня дивиденды, допустим, 6% и продолжают расти, тогда есть надежда удвоить свои инвестиции.

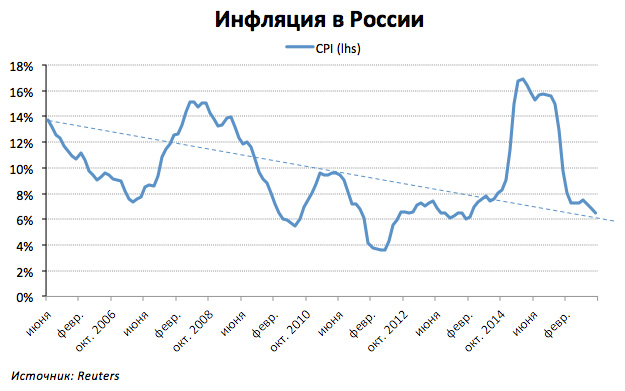

Третья и четвертая причина — снижение ставок и падение инфляции

Инвестбум в США происходил при низких ставках. Когда можно дешево занимать деньги, тогда их больше берут. Когда денег берут больше, увеличивается их количество в экономике, растут производство и потребление. Это звучит банально, и, конечно, есть нюансы, однако суть именно такова. Соответственно, снижение ставок ЦБ приведет к более дешевым деньгам и, как следствие, — росту экономики. Однако все это работает только при отсутствии высокой инфляции. Одним из (многочисленных) великих достижений ЦБ является падение инфляции.

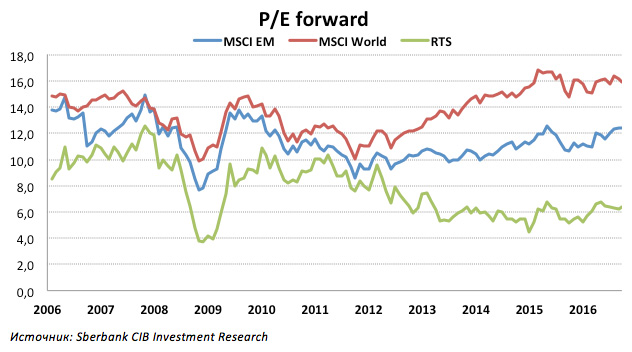

Пятая причина — низкий показать P/E

Невозможно охарактеризовать рынок как «дорогой» или «дешевый», потому что любое из этих прилагательных можно оправдать, ссылаясь на определенные метрики. Однако, по крайней мере, если смотреть на Р/E, рынок скорее дешевый, чем дорогой, и это успокаивает. В целом я готов и дальше испытывать судьбу, держа позиции в акциях, но только в тех бумагах, которые дают долгосрочную дивидендную доходность более 5%.