Происходящее в последний год на китайском фондовом рынке интригует международных инвесторов из-за невероятно быстрой динамики и пугающего масштаба — китайский рынок стал вторым в мире по капитализации и первым по объему сделок.

В последние недели он переживает драматичное падение, которому предшествовал долгий период роста. Главной, на взгляд автора, причиной подъема стало переключение сбережений населения с вложений в недвижимость на покупку акций. Второй, не менее важной причиной стало начало перевода экономики Китая от модели с доминирующим государственным заемным капиталом к более эффективной модели, основанной на частном акционерном капитале.

Три модели

Чтобы понять механизм происходящих событий, стоит в первую очередь разобраться в различиях между Гонконгской, Шанхайской и Шеньчженьской биржами. Они радикально отличаются друг от друга, что проявляется как в амплитуде происходящих процессов, так и в оценке акций на этих биржах.

У этих бирж есть два ключевых отличия: А) там размещаются принципиально разные компании; Б) присутствуют принципиально разные инвесторы.

На Шанхайской и Гонконгской биржах в первую очередь представлены очень крупные компании, большей частью государственные. Шеньчженьская же биржа в основном представлена относительно небольшими частными компаниями.

Что касается доминирующих на бирже инвесторов, то, поскольку Гонконг долгое время был британской колонией, он унаследовал биржу, на которой первую скрипку по-прежнему играют крупные международные инвестиционные фонды. Они, как правило, более консервативны и имеют долгосрочный временной горизонт, их можно назвать профессиональными инвесторами. Шанхай и Шеньчжень, наоборот, в основном привлекают частных инвесторов, поскольку полноценные инвестиционные фонды в континентальном Китае пока развиться не успели.

Почему это важно? Потому что характеристики акций крупных и небольших компаний, равно как и поведение частных и профессиональных инвесторов, различаются радикально.

Наблюдения за поведением клиентов брокерских контор в Шанхае показывают, что для них инвестирование является своего рода азартной игрой. Сами брокерские компании мало отличаются от букмекерских контор. Инвесторы ведут себя как игроки на скачках, решения о покупке или продаже акций они принимают, наблюдая за графиками, которые служат аналогом видеотрансляцией с забегов.

Каких-либо расчетов или анализа нет в принципе – никто не пользуется калькулятором.

Как правило, частные инвесторы следуют одной из двух стратегий – либо пытаются с помощью слухов предугадать, что будет популярно среди инвесторов на следующий день. Либо просто покупают те акции, которые росли накануне. Когда большое количество людей следуют этим стратегиям, возникают компании, акции которых растут только потому, что они росли до этого.

Когда это касается больших корпораций, которые находятся на виду, акции не могут расти до совсем уж заоблачных высот. Но стоимость небольших малоизвестных компаний может в кратчайшие сроки возрасти до невероятных уровней.

Именно это и произошло на Шеньчженьской бирже.

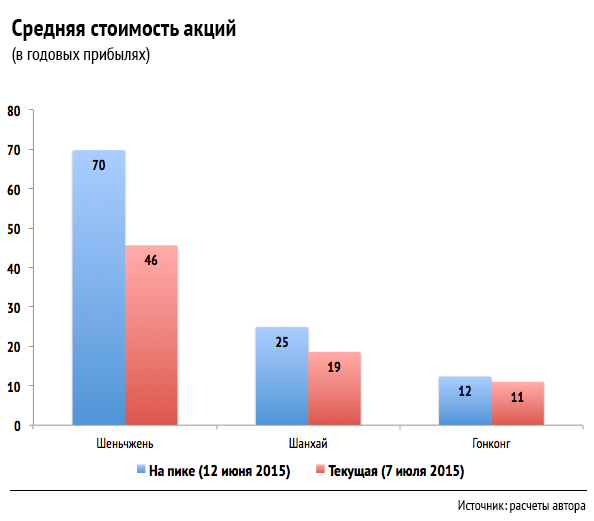

Всего за год основной индекс вырос на 150%. При этом очевидно, что частные инвесторы не придавали значения стоимости покупаемых ими компаний – на пике средняя стоимость достигала почти 70 годовых прибылей. Грубо говоря, это означало, что ожидаемая доходность по этим инвестициям составляла примерно 1,4% годовых (1/70= 1,4%). Но, как мы знаем, стоимость не беспокоила частных инвесторов – они просто покупали то, что росло вчера, надеясь продать это завтра еще дороже.

Таких примеров в мировой финансовой истории бесчисленное множество. В качестве яркой аналогии, например, можно посмотреть на акции Yahoo в конце 1999 года, когда они стоили 1785 годовых прибылей, или почти $100 млрд. На тот момент это была небольшая компания, прибыль которой была всего около $55 млн. То есть, несколько упрощая, можно сказать, что срок окупаемости такой инвестиции — 1785 лет. Нормальным значением для фондовых рынков, как правило, считается цена 15–20 годовых прибылей.

Сет Кларман, один из наиболее успешных инвесторов в мировой истории в свое время привел полезную историческую аналогию, чтобы объяснить поведение инвесторов в подобных спекулятивных ситуациях. В XIX веке в Калифорнии по какой-то причине внезапно исчезли сардины, обычно приходящие туда на нерест. Возник ажиотажный спрос, и очень быстро сардины в банках стали стремительно расти в цене, в итоге достигнув астрономических значений. Но когда один из покупателей решил открыть купленную банку, он обнаружил, что рыба в ней несъедобна. На что он получил упрек от торговца: «Ты совершенно напрасно открыл банку. Эти банки не для еды, они для торговли». Торговцам было не важно, насколько ценно то, чем они торговали, – они торговали ради самой торговли, надеясь назавтра получить больше, чем они заплатили вчера.

На фондовом рынке «сардины для торговли» возникают, когда инвесторам становится безразлично, что именно они покупают и по какой цене. Если ты убежден, что завтра акции будут стоить еще дороже, то какая разница, сколько ты платишь за них сейчас? Но как только следующий покупатель не появляется, мгновенно выясняется, что «сардины для торговли» несъедобны. Инвесторы теряют к ним интерес, и они мгновенно обесцениваются.

Противоположностью «сардинам для торговли» являются «сардины для еды» — акции компаний, имеющих хороший высокодоходный бизнес и дающие основу для рациональных ожиданий инвесторов. Желательно, чтобы эти компании выплачивали часть своего дохода инвесторам в виде дивидендов.

В последний год Шеньчженьская биржа стала «сардиной для торговли». Шанхайская биржа тоже испытала на себе этот эффект, но в несколько меньшей степени – на пике Шанхайская биржа стоила около 25 годовых прибылей. Нашествие частных инвесторов в Шанхае было сглажено тем, что речь шла о больших и хорошо известных компаниях. Образно говоря, окружающие лучше знали, о каких сардинах идет речь.

Гонконгская биржа находится на противоположном конце этого спектра – на ней не только доминируют профессиональные инвесторы, но еще и размещены крупнейшие компании азиатского региона. Профессиональные инвесторы тоже иногда подвержены ажиотажу и эйфории, но, чтобы раскрутить маховик спекуляции, им требуется намного больше времени, чем частным инвесторам. В Гонконге просто не успели среагировать, поэтому Гонконгская биржа на пике стоила всего около 12 годовых прибылей. Отчасти, правда, потому что почти половину гонконгского фондового рынка занимают китайские банки, доверие к которым еще не восстановилось со времен финансового кризиса.

Падение

Быстрая реакция частных инвесторов привела к молниеносному росту рынка. Она же вызвала быстрое падение, как только поток новых инвесторов ослаб.

Официальный Пекин, несмотря на длительную подготовку к открытию финансовых рынков, явно не рассчитал скорость, с которой рядовые инвесторы начнут переводить капитал на фондовые рынки. Из-за склонности китайского населения к быстрому копированию поведения друг друга количество инвесторов мгновенно превысило способности рынка принять этих инвесторов, что привело к неконтролируемому росту – чтобы вырасти на 150%, рынкам Шеньчженя и Шанхая понадобилось меньше года. Американским рынкам на это понадобилось шесть долгих послекризисных лет.

Галопирующий рост быстро вызвал практически мгновенную ответную реакцию. Шеньчженьский рынок упал на 31%, Шанхайский на 23%, а Гонконгский на 7% относительно пика в середине июня. Опасность этого падения не столько в абсолютных цифрах (в конце концов Шеньчженьский и Шанхайский рынки за год все равно поднялись на 68% и 90% соответственно). Главная угроза в том, что у населения, как и после 2007 года, может возникнуть ощущение чрезмерной несправедливости фондового рынка, что помешает второй долгосрочной задаче руководства – постепенному стабильному росту доли частного капитала в экономике.

Сейчас правительство принимает ряд срочных мер для прекращения падения.

Среди них и такие радикальные, как временное прекращение торговли по ряду акций и запрет основным акционерам продавать бумаги. Западных инвесторов подобные шаги могут напугать, но в Китае, где государство по-прежнему является главным участником экономической деятельности, это в порядке вещей.

Что дальше? Нужно принять во внимание два аспекта. Во-первых, на китайском рынке присутствует огромный игрок с фактически неограниченными ресурсами – государство, и в его интересах поддержание рынка на высоком уровне. Во-вторых, вопреки общему мнению о кризисе в Китае китайская экономика, по нашим наблюдениям, развивается динамично. Автор полагает, что фундаментальная база для уверенного роста по-прежнему устойчива.