США нанесли третий «санкционный» удар. На этот раз американцы решили не мелочиться и стрелять «крупным калибром». В прицеле оказались крупнейшие российские компании энергетического («Роснефть», «Новатэк») и финансового сектора (ВЭБ, Газпромбанк).

В этом основное отличие от предыдущих раундов санкций. Раньше основными целями были физические лица, а не компании, что само по себе ограничивало силу воздействия, по крайней мере, на российскую экономику. Сейчас это не так, речь идет уже о серьезных вещах. Введение санкций, как и все, что связано с событиями на Украине, имеет сильную эмоциональную составляющую. Однако необходимо понимать некоторые факты.

Санкции против «Роснефти», «Новатэка», Газпромбанка — это не те же самые санкции, что были введены ранее в отношении АБ «Россия», «Стройтрансгаза» или предприятий оборонки. Они более «слабые». Стандартным санкционным инструментом США является включение лица — физического или юридического — в так называемый список SDN (Specially Designated Nationals List). Это означает блокирование его активов, которые находятся на территории США или под управлением граждан США, а также запрет на осуществление любых финансовых операций любыми представителями США в отношении данного лица.

Для «Роснефти» включение в список SDN означало бы невозможность, к примеру, получить оплату в долларах за поставленную нефть, а для Газпромбанка — невозможность провести для своих клиентов долларовые операции. Очевидно, что это стало бы сильнейшим ударом по бизнесу. Но «Роснефть», «Новатэк», Газпромбанк и ВЭБ не включены в список SDN и могут продолжать осуществлять обычные коммерческие операции. Однако для «лиц США» санкции запрещают участие в любых операциях с новым долгом со сроком погашения свыше 90 дней, а также операции с их новым акционерным капиталом, собственностью и долями участия в этой собственности.

Основные проблемы с ограничениями на привлечение внешнего финансирования связаны не с тем, что компании не смогут, к примеру, организовывать размещение своих бумаг в США (хотя и этого, конечно, не получится в текущих условиях). Главное, что американские инвесторы и управляющие компании не смогут покупать тот же корпоративный долг или участвовать в синдицированном кредитовании — неважно, где происходит размещение облигации или какое финансовое учреждение организовывает «синдикат». Это будет нарушением режима санкций. Cовсем недавно французский BNP Paribas согласился выплатить $9 млрд за нарушение аналогичного режима санкций: финансовые учреждения предпочтут «дуть на воду», но не рисковать навлечь на себя гнев Минфина США. В большинстве сегментов финансовых рынков именно американские компании являются крупнейшими игроками. К примеру, управляющие компании из США на конец 2013 года управляли активами в $40 трлн — это более 60% всего мирового рынка.

Сейчас они не смогут использовать эти средства для вложений в российские бумаги «пострадавших» компаний.

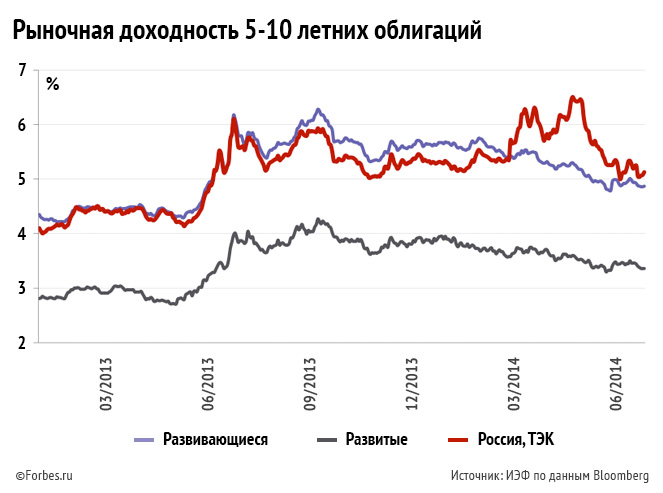

Это означает, что стоимость и возможности заимствований сильно ухудшатся. В четверг, после объявления о санкциях, рыночная доходность корпоративных долларовых облигаций «Роснефти» выросла на почти один процентный пункт. В марте-апреле после первых санкций рыночная доходность еврооблигаций российских компаний ТЭК выросла на 150-200 б. п. «Точечные» санкции против компаний, по всей видимости, приведут к аналогичному или даже большему росту стоимости заимствований. Для компаний это будет означать дополнительные процентные платежи на обслуживание долга и, соответственно, снижение прибыли.

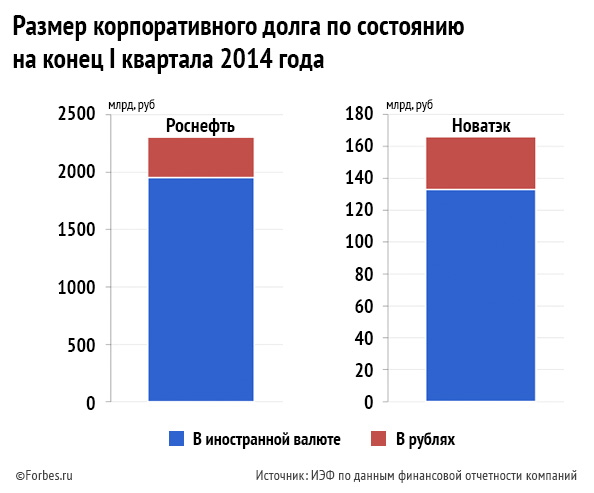

Сильно осложнится привлечение средств именно в долларах — так как оно подразумевает участие американских финансовых институтов в обеспечении расчетов, даже если сами они не выступают держателями долга. По состоянию на конец II квартала четыре компании имели облигационные выпуски и займы, номинированные в долларах, почти на $90 млрд, из них $61,7 млрд приходится на «Роснефть», $3,8 млрд — на «Новатэк». «Роснефть» имеет высокий уровень долговой нагрузки, однако большая часть долга — это долгосрочные синдицированные кредиты, а также средства, полученные в качестве предоплаты от покупателей. Американские санкции затрагивают лишь новый долг, поэтому они усложняют рефинансирование текущей задолженности. В 2015 году четыре компании должны рефинансировать $16,5 млрд «долларовой» задолженности, из которых $14 млрд приходится на «Роснефть». Однако «Роснефть» уже накопила $20 млрд для этих целей и имеет возможность привлечь средства от тех же китайских покупателей.

Поэтому введенные санкции не угрожают непосредственно финансовому положению затронутых компаний. Непосредственного риска дефолтов нет. Однако амбициозные инвестиционные проекты столкнутся с трудностями.

К примеру, «Роснефть» придерживается стратегии активного сотрудничества с международными компаниями, в том числе и со своим стратегическим партнером — Exxon Mobil. В последние годы были созданы несколько совместных предприятий, которые должны реализовать новые проекты. В 2013 году «Роснефть» и Exxon Mobil подписали соглашение об участии американской компании в освоении семи участков на российском шельфе. В рамках этих соглашений американская сторона должна профинансировать проведение дорогостоящих работ по геологоразведке на миллиарды долларов. К примеру, соглашение 2011 года предусматривает вложение около $3,2 млрд в геологоразведку и освоение — в этом году планируется пробурить первую скважину на шельфе Карского моря. В прошлом году «Роснефть» и Exxon Mobil подписали соглашение о создании Арктического центра, американская компания должна профинансировать его на $450 млн.

Означают ли введенные санкции против «Роснефти», что Exxon Mobil не сможет обеспечить финансирование этих совместных предприятий, даже если готова к этому? К сожалению, пока точного ответа на этот вопрос дать невозможно — необходим полноценный юридический анализ подписанных соглашений с учетом особенностей «санкционного» законодательства США, так как подобные секторальные санкции, ограничивающие финансирование, используются американцами впервые.

Однако даже в наиболее благоприятном сценарии это будет означать затягивание сроков с проведением работ и дополнительные издержки для всех участников.

Сейчас много говорится о «симметричном ответе» со стороны России. Однако возможности ответить симметричным образом у России крайне ограниченны и даже их не надо использовать. Аналогичный эффект бумеранга ударит по России больнее, чем нанесет ущерб США. К примеру, было бы большой ошибкой «изгонять» американскую Exxon Mobil из России в отместку на действия американской администрации. Санкции санкциями, а подобное сотрудничество должно обеспечивать будущее на десятилетия вперед.