Английский пациент. Какие вложения станут привлекательными после завершения Brexit

Крупнейшие страны Евросоюза переживают, возможно, самый сложный период в послевоенной истории. Не только выход Британии и «кризис беженцев», но и растущая вероятность новой рецессии и снижения занятости — вероятная перспектива на следующий год. Однако именно Brexit в центре внимания, он создает риски дезинтеграции ЕС и ослабления европейских корпораций. Как он повлияет на инвесторов?

Если проанализировать политическую и экономическую ситуацию, а также соотношение сил в британской политике, то, голосуя за Brexit, британцы (особенно коренные и представители старших поколений) были противниками последствий интеграции с ЕС — закрытия ряда отраслей промышленности и притока мигрантов. Они боялись того, что начнет дорожать импортная еда (уже начала), бензин и местные автомобили, пропадут десятки тысяч рабочих мест в финансовом секторе и будут снижаться цены на британскую недвижимость (уже произошло падение на 20–25% в долларах).

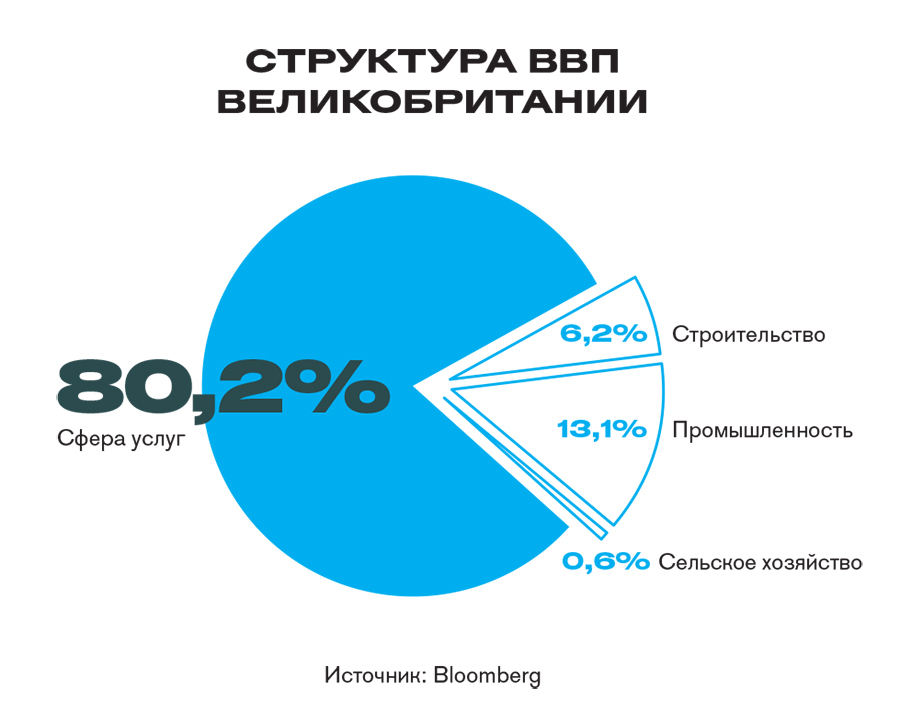

Как сегодня выглядит британская экономика? Менее 13% ВВП дает производство, еще 3,5% — сельское хозяйство, а 84% обеспечивает сфера услуг и их экспорт — обслуживание иностранных бизнесов и приезжих в самой Британии и за рубежом, прежде всего это финансовые и юридические услуги. Цены на эти услуги зависят от «правил игры», которые установит ЕС в финансовой сфере (например, в налогах или банках). Их можно использовать для затруднения конкуренции для Британии на европейском рынке.

Эти решения крайне болезненны, так как британская экономическая модель десятки лет опиралась на привлечение ликвидности в местные банки, развитие услуг для иностранцев со всего мира, стимулирование притока состоятельных мигрантов на высокооплачиваемую работу в международных компаниях. Исходя из этого выстраивалась экономика — система налогов на недвижимость (дорого купить, но дешево владеть), преимущества для иностранцев — резидентов Британии, относительно комфортное значение налога на прибыль (20%), что привело в страну много иностранных компаний.

Фоном этого было либеральное миграционное законодательство для инвесторов и «невыдача» некоторых беглых иностранцев судами. Но если тренд развернется, то Британия перестанет быть Меккой для капитала из ЕС и развивающихся стран. На фоне проблем банков ЕС финансовый сектор США может стать альтернативой Туманному Альбиону.

Нужно срочно начинать реформы, но проблемой может стать бюджетный дефицит, невозможность сократить госрасходы. Похожая ситуация наблюдалась во времена премьерства Маргарет Тэтчер — ей пришлось урезать бюджет, проводить приватизацию и «ронять» курс фунта.

Сегодня резкое снижение фунта уже не позволит быстро заработать на экспорте — Британия не продает много товаров, спрос на которые чувствителен к цене (оборудование, оружие). Конкуренцию с Германией девальвация фунта также не облегчит. У снижения фунта преимущество лишь в том, что оно обесценит долги в фунтах перед иностранными держателями. Если посмотреть на статистику первого полугодия текущего года, то платежный и торговый баланс Великобритании в плачевном состоянии. Внешний долг и дефицит бюджета к ВВП у страны не намного лучше, чем у Португалии, Испании и Италии.

Это достаточно критично, учитывая, что краткосрочно прямые иностранные инвестиции в Великобританию начнут сокращаться. Поэтому теоретический курс по паритету покупательной способности (PPP) фунта к доллару, оцениваемый многими экономистами на уровне примерно 1,58, недостижим, пока в экономики не появятся новые точки роста.

Даже при лучшем сценарии развития — при сохранении Британией сальдо основных статей платежного баланса (по методологии BNP Paribas) на уровне ближе к 10% от ВВП, мы, скорее всего, увидим восстановление фунта в течение следующего года до $1,45-1,46. Но реализация Банком Англии собственной (не согласованной с ЕЦБ) программы «количественного смягчения» — поддержки цен облигаций и ликвидности банков — может ограничить восстановление курса уровнем $1,35-1,39 в 2017 году.

Худшим сценарием для фунта и британских финансов будет падение платежного баланса с нынешних положительных 5% до дефицитных 7–8% к ВВП (как в финансовые кризисы 1991, 2001–2002, 2008–2009 годов). Тогда восстановление ограничится отметкой $1,39, а количественное смягчение не даст среднегодовому курсу подняться выше $1,24. Я предполагаю, что курс фунта стерлингов восстановится до $1,4 при среднегодовом $1,32–1,33, если приток капитала в Британию не достигнет максимальных значений 2000-х годов.

На этом фоне интересно может выглядеть ситуация с курсом евро — конкурентные преимущества фунта возрастут, так как Банк Англии может меньше обращать внимания на ЕЦБ и поддерживать ставки и доходности гособлигаций выше немецких (район от отрицательных до 0,1%) и прочих стран, где есть вероятность бегства инвесторов (Италия и Испания). Поэтому евро может выглядеть хуже фунта.

Поэтому я бы рекомендовал купить пару евро-фунт на уровне 1,10 или ниже с целью 1,20–1,25, хотя восстановления до привычных 1,4 в ближайшее время не предвидится. Можно присматривать недвижимость в Лондоне, но быстрый рост цен возможен только при изменении налоговых правил. Логичнее купить торгуемые в Лондоне за фунты акции британских банков, фармацевтических компаний, фондов недвижимости, ретейловых сетей — тех, кто падает из-за курса валюты и сильнее «отскочит» после завершения Brexit. Кроме того, станут привлекательными торгуемые в Лондоне в фунтах сырьевые компании из ЮАР и Индии, особенно если цены на нефть и металлы переживут коррекцию следующего года, которую может вызвать дорогой доллар.