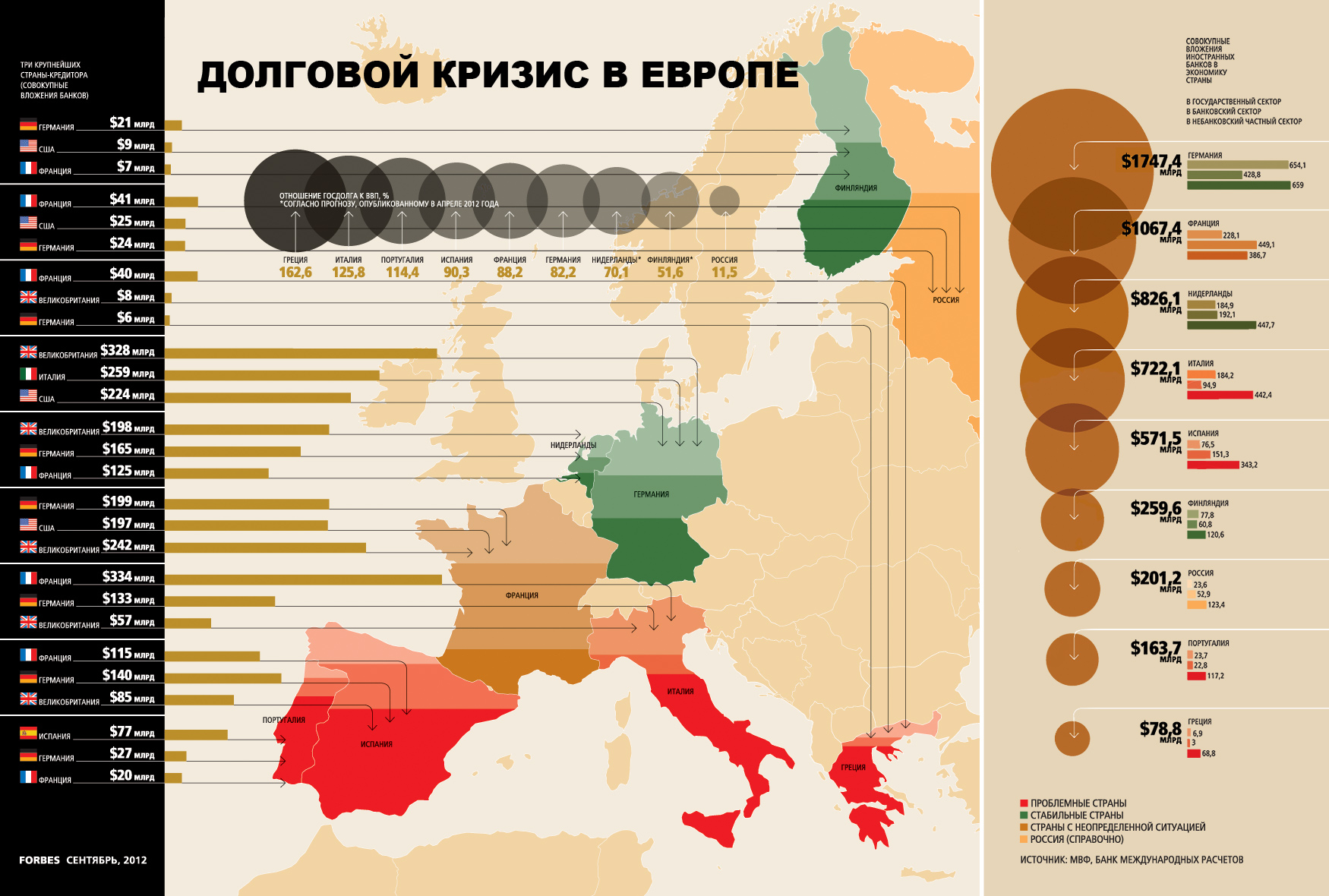

Продолжающийся финансовый кризис выводит на передний план новые страхи, причем местами обоснованные. Пока руководство Евросоюза интенсивно обсуждает механизмы взаимных гарантий суверенных долгов Европы, надвигающийся референдум о независимости Шотландии и досрочные выборы в парламент Каталонии делают реальной перспективу разделения крупных эмитентов суверенного долга – и вероятность, что этот долг будет трансформирован.

Проблема трансформации долговых обязательств не нова – в начале XX века делились долговые обязательства Австро-Венгрии и Оттоманской Империи (в том числе и рыночные), долги Германии трансформировались после 1945 года. Во всех этих случаях положение существенно облегчила гиперинфляция, которая обесценила обязательства в миллионы раз и позволила начать все с чистого листа. Сейчас о переводе долгов Каталонии и Шотландии в новую валюту речи не идет, тем более гиперинфляция не входит в планы новых государств. Независимая Каталония не планирует выходить из еврозоны, а для Шотландии переход из фунта на евро является крайне маловероятным. К тому же самолюбие шотландцев уже удовлетворено наличными «шотландскими» фунтами обращающимися в этой части Великобритании.

Поэтому проблемой является механизм разделения долгов на условиях приемлемых для кредиторов. Опыта разделения стран с существенным объемом рыночного долга в последние десятилетия не было.

Правовой основой для реорганизации долгов служит Венская конвенция 1983 года "О правопреемстве государств в отношении государственной собственности, государственных архивов и государственных долгов". Конвенция не разделяет случаи распада стран и продолжения существования одной из них с отделением части территорий. В основу урегулирования проблемы внешних долгов был положен принцип относительных долей задолженности. В качестве критериев при разделе рассматриваются доли населения, ВВП и экспорта каждого из вновь образованных государств в бывшем едином государстве. Например при разделе СССР, долги и зарубежные активы были поделены пропорционально вкладу республик в союзный ВВП. Доля России составила около 61%, на втором месте по сумме долга оказалась Украина - около 16%. Однако в итоге, был произведен одноразовый размен всех долгов на все активы, с назначением России правопреемницей. С согласия владельцев обязательств произошла замена лиц в обязательствах, но эти обязательства не были рыночными.

При разделении Чехословакии и Югославии на несколько независимых государств, также обязательства по долгу взяли на себя новые государства в новых валютах. Если в случае Чехословакии все процессы были достаточно организованными, то распад Югославии происходил в крайне тяжелых обстоятельствах. В итоге рамочные условия реструктуризации долга первыми задали в МВФ – поскольку ситуация в этих странах требовала немедленного вступления в МВФ для получения поддержки от него. В конце 1992 года было принято решение по которому активы страны, в том числе доля в уставном капитале МВФ, были поделены в пропорции к размерам экономики стран-наследниц. С частными кредиторами процесс согласования проходил путем сложного переговорного процесса (основой стали переговоры со Словенией), в результате которого был найден компромиссный вариант – признание Словенией примерно 18% долга и выпуск облигаций для обмена на старый долг, с освобождением страны от совместных обязательств со странами бывшей Югославии. Другие страны-наследницы действовали по аналогии, но будучи более слабыми с экономической точки зрения получили отсрочку выплаты долга.

В случае с Шотландией и Каталонией выделение доли в МВФ скорее всего пройдет без особых проблем, обязательств перед Всемирным банком нет, как и перед иностранными правительствами. Однако, долг перед владельцами облигаций – как внутри существующих государств, так и за их пределами – потребует внимания в процессе переговоров о независимости. Во-первых, возможен вариант договоренности с Великобританией и Испанией с оставлением их правопреемниками долга и об участии новых государств в обслуживании «старого» долга в пропорции к налоговым поступлениям. В этом случае появятся обязательства с разным обеспечением (старый долг, новый долг «основного» государства и долг «нового» государства), а в случае с Каталонией будут существовать еще и долговые обязательства созданные в период автономии. Согласие всех заинтересованных сторон может потребовать времени. Во-вторых, в теории возможна конверсия «старого» долга – в новые долговые обязательства старого и нового государств. Такое решение также потребует согласия кредиторов – и в случае с Испанией скорее всего оно будет нелегким. Вариант полного дефолта можно считать маловероятным, но ощущения даже минимального риска будет сильно влиять на рынок.

Если посмотреть на текущую долговую нагрузку и возможные сценарии, то перспективы новых государств выглядят очень по-разному. Ситуация для Великобритании более предсказуема - несмотря на серьезные доходы от добычи нефти и газа, ВВП Шотландии составляет меньше 10% британского. К тому же регион пока не является эмитентом облигаций (хотя в 2015 получит такое право вне зависимости от результатов референдума). При разделе обе страны могут претендовать на высший кредитный рейтинг, но расходы Шотландии на обслуживание долга будут немалыми – что вряд ли понравится прагматичным шотландским избирателям.

Положение в Каталонии будет значительно сложнее. Хотя регион является наиболее богатым и развитым в стране, его долговая нагрузка также велика. Обязательства Каталонии сделанные в ее бытность автономией уже составляют около €45 млрд или 22% ВВП. При этом бюджетные проблемы региона (в том числе просьба к Мадриду о €5 млрд помощи) в основном связаны с особенностями налогообложения. Каталония «переплачивает» от 6.5% до 8% ВВП в год в общую казну Испании. В случае отделения Каталонии и с учетом доли в испанском ВВП примерно в 19%, и пропорциональном разделе, общий долг нового государства составит 83% ВВП – что несколько выше долговой нагрузки Испании. С увеличившимися налоговыми поступлениями и практически гарантированно сниженными расходами на оборону, обслуживание этого долга будет легче, но повышение рейтинга и будущий доступ к рынкам капитала не гарантированы, к тому же на новых властях будет лежать ответственность за местные банки.

Поскольку до решения вопроса о независимости или максимальной автономии еще есть время, скорее всего не только светлое будущее новых государств, но и такие скучные вопросы, как судьба общих долгов станут темой обсуждения. Перспективы одобрения шотландской независимости не кажутся очевидными, и грозящие новому государству финансовые проблемы могут способствовать дальнейшему охлаждению избирателей к этой идее. Каталонцы больше склонны верить лозунгу «хватит кормить Мадрид», принципиальные решения будут приниматься быстрее – поэтому не следует удивляться, когда ко всем прочим испанским проблемам добавится и вопрос о разделении суверенного долга.