Почему пенсионная реформа подорвет доверие ко всем социальным институтам

Комитет гражданских инициатив Алексея Кудрина подготовил и намерен передать в правительство свои предложения по новой пенсионной реформе. Forbes публикует колонку основных разработчиков этого документа — президента ЦСР Михаила Дмитриева и ведущего научного сотрудника ЦСР Татьяны Омельчук.

Правительство уже рассмотрело несколько вариантов стратегии развития пенсионной системы, но тот вариант, который появился 1 октября и был направлен президенту, при всех изменениях, которые вносились вплоть до последнего дня, сохранил неизменными все ключевые недостатки.

Сейчас стратегия обсуждается на площадке Открытого правительства. Правительство объявило, что эта дискуссия будет происходить в открытом формате, но проблема в том, что она должна завершиться к 1 ноября. Прошло только два заседания, предполагается еще несколько обсуждений. Надеяться, что удастся разработать какой-то новый вариант, который бы предполагал более привлекательные решения, нельзя — для этого нужно гораздо больше времени. Оно необходимо для проведения дополнительных расчетов, для проверки новых предложений на финансовую устойчивость и оценки последствий принимаемых решений для различных групп населения.

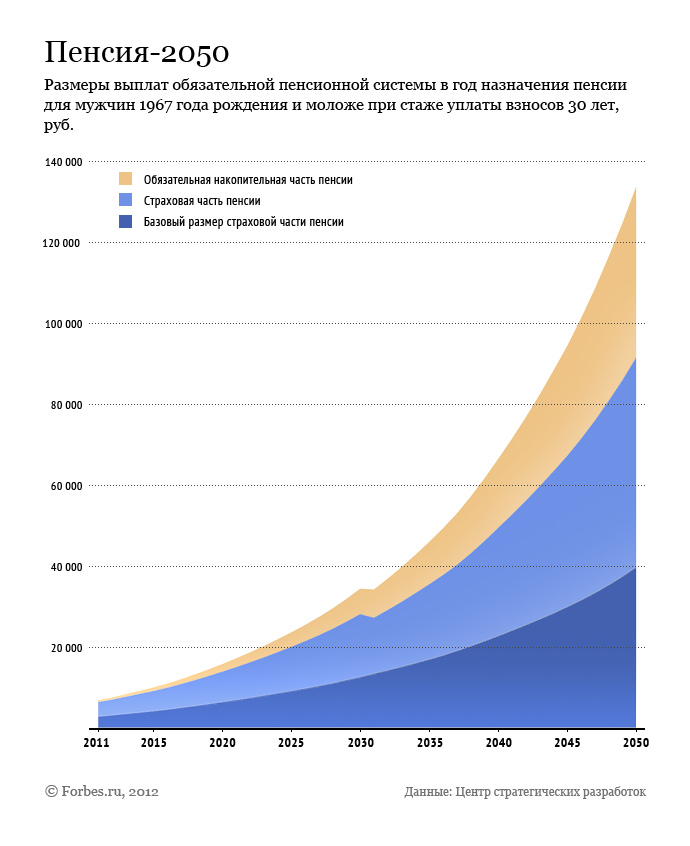

Куда пойдут пенсионные накопления

Нынешние проблемы пенсионной реформы нельзя понять вне контекста борьбы правительства за сокращение бюджетного дефицита. Ради этого введено достаточно жесткое бюджетное правило, предполагающее направление экспортных сверхдоходов в Резервный фонд. Пенсионному фонду ради реализации правила была в середине лета спущена разнарядка: сэкономить примерно 300-400 млрд рублей в год, что позволяло уменьшить бюджетный трансферт в пенсионную систему. А суть бюджетного правила — направлять экономию федерального бюджета на пополнение Резервного фонда, который правительство к 2017 году хочет увеличить с 4% до 7% ВВП.

Пенсионный фонд выполнил разнарядку просто — предложил резко, с 6% до 2% фонда оплаты труда, сократить отчисления на накопительные пенсии. Когда РСПП предложил ради сохранения накопительной системы смягчить бюджетное правило, так чтобы Резервный фонд достигал 7% ВВП не в 2017-м, а в 2020 году, правительство выступило категорически против. Бюджетное правило — это святое, оно не может пересматриваться, а плановый график пополнения Резервного фонда — переноситься, притом что новое правило введено только что и у него нет истории успешного применения.

Это очень странная рокировка. Пенсионные накопления граждан пойдут не на какие-то текущие социальные расходы, а на пополнение Резервного фонда, который инвестируется в гораздо менее доходные, чем пенсионные накопления, инструменты, в том числе бумаги Казначейства США, под низкие процентные ставки. В последнее время они были ниже американской инфляции.

Получается перераспределение средств между двумя накопительными фондами разного назначения. Пенсионные накопления граждан — это долгосрочные накопления в интересах конкретного человека, Резервный фонд — это многоцелевой фонд, который может расходоваться на любые цели в случае ухудшения бюджетной ситуации. Во время кризиса 2009 года часть этих средств была израсходована на увеличение пенсий, а часть — на субсидии крупному бизнесу для удержания занятости, притом не очень эффективно. Занятость в крупных компаниях по результатам кризиса сократилась на 3-4 млн человек, хотя занятость в целом по экономике росла.

О стаже и новой пенсионной формуле

Стратегия предполагает радикальный пересмотр формулы расчета трудовой пенсии. Самой формулы в документе нет, но нам известны основные варианты. Все они предполагают использование трудового стажа и ряда косвенных параметров и фактически корректируют взносы, отраженные на персональном счете человека, настолько, что это равнозначно непризнанию его уже накопленных в действующей пенсионной системе прав. Введение стажевого коэффициента грозит большими проблемами тем, кто в 1990-е годы работал «в тени» и не очень надеялся на значимую роль стажа. Все 2000-е годы людям говорили, что стаж больше не имеет значения, точнее, имеют значение минимальные пять лет стажа, после которых все определяется взносами, которые накопились на твоем счете в Пенсионном фонде.

В новой Стратегии стажевый коэффициент обеспечивает максимальный размер пенсии при стаже 40 лет. Это означает, что те жизненные стратегии, которые люди формировали в последние 10-15 лет, оказались ошибочными. Люди, которые в молодости или в среднем возрасте пропустили хотя бы пять лет стажа, при таких условиях могут рассчитывать на получение максимальной пенсии не ранее чем в 70 лет. Тем более что после 2030 года предполагается увеличение стажа для максимальной пенсии до 45 лет. Это означает, что большинство или значительная часть застрахованных лиц лишится надежды на будущую максимальную пенсию.

Проблема стажевой формулы в том, что человек уже в молодом возрасте может на всю жизнь утратить мотивацию зарабатывать на пенсию. Если женщина родила двух или трех детей, сидела с каждым по три года, то у нее уже нет никаких шансов заработать максимальный стаж. Она утрачивает мотивы пытаться заработать себе на пенсию. Это бессмысленно. В накопительной системе со взносами это не поздно никогда: ты можешь 10 лет не работать, но потом устроиться на хорошую зарплату и компенсировать высокими взносами потери стажа в предыдущий период, потому что важен не стаж, а сколько за тебя заплатили взносов в течение жизни. А стаж ты теряешь раз и навсегда.

Какой ущерб это нанесет доверию и вере в стабильность пенсионных правил, даже не беремся комментировать. Это выглядит как тотальный подрыв доверия ко всем социальным институтам. До населения эта информация дойдет, пусть и не по федеральным телеканалам.

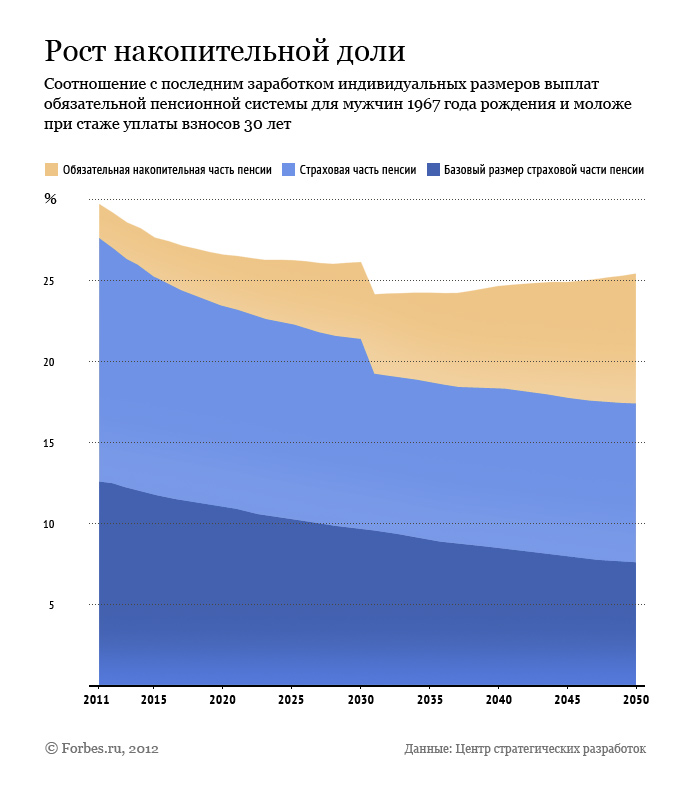

Дальше мы видим: стратегия предполагает, что всю зарплату каждого работника за всю жизнь усреднят, и размер его пенсии соотнесут со средней зарплатой в стране за всю его рабочую жизнь. То есть мы понимаем, что если зарплаты будут резко расти — а до этого они у нас росли, то мы можем получить и 20% реального замещения в соотношении с последним заработком, вместо обещанных 40%.

То, что мы видим уже сейчас, показывает, что стратегия приведет к снижению пенсий на 20-50% по сравнению с тем, что пенсионер получал бы по действующей формуле в зависимости от заработка и стажа. Кроме того, в стратегии не сказано, что старые пенсионные права, заработанные до принятия стратегии, будут возвращены человеку в полном объеме. Гарантий этого пока нет.

К сожалению, главным результатом такой политики станет большое число пенсионеров с маленькими пенсиями. У гражданина, пропустившего несколько лет трудового стажа в молодости, не будет мотивации дальше зарабатывать себе пенсионные права, зато появится мотив как можно раньше выйти на пенсию. Пускай она будет маленькая — ведь если он выйдет позже, все равно это мало повлияет на размер пенсии.

Причем будут страдать более молодые поколения. Старые пенсии пересмотреть нельзя, а новые будет все ниже. В новой формуле шансов получить высокую пенсию нет ни у кого. Идея какая: работайте всю жизнь, 40 лет, с постоянным высоким заработком. А у всех остальных пенсия будет на уровне прожиточного минимума или чуть выше.

В результате мы получим очень большое число пенсионеров (при существующем возрасте выхода на пенсию их число увеличится уже к 2025 году почти на пять миллионов человек, и в дальнейшем тоже будет возрастать), основная часть которых будет остро недовольна размером пенсии.

Досрочный выход на пенсию

Досрочные пенсии — еще одна проблема стратегии. Уже со следующего года предполагается ввести дополнительные взносы с работодателей за работников на вредных производствах. Зачастую люди уже не работают во вредных условиях труда, но получают право на досрочный выход на пенсию, что называется, по традиции. Аттестовать рабочие места и подтвердить наличие вредных условий очень сложно, за последние 10 лет было аттестовано всего 3% рабочих мест, и работодатели будут вынуждены платить большие дополнительные налоги на финансирование не очень оправданных досрочных пенсионных обязательств. Мы сделали оценку распределения дополнительной нагрузки по отраслям: наиболее пострадавшими являются горнодобывающие отрасли

Проблема еще и в том, что повышенные платежи будут распространяться на те же компании, которые, как надеются в правительстве, компенсируют ликвидацию обязательных пенсионных накоплений развитием добровольного накопительного компонента в корпоративном формате. При таком уровне нагрузки мы вряд ли можем ждать больших дополнительных расходов компаний по увеличению добровольной накопительной составляющей. Поэтому разговоры о развитии добровольных корпоративных форматов пенсионных накоплений выглядят очень неубедительно.

Предложения ЦСР

Наш подход основан на использовании возможностей модели, которая сработала успешно в Швеции. «Письма счастья», которые рассылает пенсионерам шведский Пенсионный фонд, дают не просто информацию о взносах, которые числятся на счету у работника, но и расчет его будущей пенсии исходя из этих взносов и из возраста его выхода на пенсию. 61 год — это минимальный пенсионный возраст в стране. Для работающих дольше пенсия увеличивается примерно на треть в первые четыре года, и почти удваивается, если уход с работы откладывается до 70 лет.

В 1990-е годы в Швеции было много досрочных форматов выхода на пенсию, но сейчас реальный средний возраст выхода на пенсию — 64 с половиной года. Поскольку с возрастом пенсия заметно увеличивается, то дебатов о том, в каком возрасте выходить, в Швеции нет. Каждый принимает решение индивидуально.

Мотивацию людей добровольно откладывать выход на пенсию можно усилить, введя механизм «квазинаследования» пенсионных прав тех, кто добровольно откладывает выход на пенсию, но не доживает до него. У нас мужчина, который захочет выйти в 65 лет, может умереть раньше. С накопительной частью пенсии все понятно — если она не будет ликвидирована, то накопления передаются наследникам. А вот недополученные в виде пенсии права по страховой части наследникам, по российскому законодательству, переданы быть не могут.

Мы предлагаем ввести механизм «квазинаследования» и у нас в стране, чтобы усилить стимулы, для тех, кто готов откладывать выход на пенсию. Может быть, страховые взносы, отраженные на счете такого человека, и все дополнительные права, стимулы и бонусы за отложенный возраст выхода на пенсию не следовало бы выплачивать в виде наличных денег наследникам этого человека, но перечислять эти средства на страховую часть их счета в Пенсионном фонде. Мы предлагаем, чтобы матери, которые долгое время ухаживали за детьми и не выработали нормальных пенсионных прав, могли рассчитывать не только на пенсию по потере кормильца, но и на часть страховой пенсии умершего супруга. Это стандартная практика развитых стран, мы сейчас планируем внимательно рассмотреть ее и подобрать варианты, которые приемлемы для российской пенсионной системы.

У правительства осталось всего две недели публичного обсуждения, и за это время сделать ничего серьезного не удастся. Если всерьез готовить документ, который не станет причиной роста социально-политической напряженности, то надо откладывать принятие окончательного решения как минимум на несколько месяцев и вести серьезную работу хотя бы в формате «Открытого правительства». Но если этого не произойдет, то, скорее всего, мы получим ситуацию 2009 года, когда законы о повышении ставок страховых взносов были приняты без обсуждения, в силовом порядке, но затем под давлением работодателей новое налоговое законодательство прямо в процессе исполнения было пересмотрено, и в дальнейшем ставки были существенно снижены. Так может получиться и с пенсионной стратегией.