В экономической науке существует во многом теоретическое понятие - Гипотеза эффективных рынков. Упрощенно суть гипотезы заключается в том, что невозможно обеспечить доходность выше среднерыночной, поскольку рынок эффективен, то есть информация поступает всем участникам рынка одновременно и все ее трактуют одинаково. Обеспечить доходность выше среднерыночной можно только в короткие периоды, когда эффективность рынка снижается. Сегодня мы являемся свидетелями, пожалуй, наиболее явной за 2016 год неэффективности рынка рублевых облигаций. Можно уверенно заявить: если не воспользоваться этой ситуацией сейчас, через год (если не случится каких-либо форс-мажоров) придется кусать локти за упущенную возможность.

Пока развивающиеся и развитые рынки акций растут, отыгрывая ожидаемые стимулы от администрации Дональда Трампа, рост доходности облигаций в российском информационном поле игнорируется.

Американские казначейские облигации с погашением через 10 лет, накануне голосования в США приносившие 1,9% годовых к погашению, теперь приносят более 2,3%. На немецких 10-летних гособлигациях, торговавшихся все лето в зоне отрицательной доходности, можно заработать около 0,3% годовых.

Сами по себе эти доходности невелики и едва ли представляют интерес. Важна природа их роста, ведь вслед за американскими и европейскими гособлигациями просели в цене бонды на развивающихся рынках, в том числе и российские ОФЗ: индекс российских гособлигаций, рассчитываемый Cbonds, потерял в цене около 1% менее чем за неделю. Сейчас мы разберемся в причинах.

Мистер Трамп пообещал снизить налоговую нагрузку на бизнес. Прибыль корпораций в результате вырастет, но доходы бюджета, по меньшей мере временно, снизятся. Говоря простым языком, для того чтобы компенсировать выпадающие доходы, необходимо либо сократить расходы (это нереально), либо возобновить эмиссию доллара, либо увеличить госдолг. Это спровоцирует рост стоимости заимствований. Не забываем и о денежно-кредитной политике (ДКП). В США она ужесточается: Bloomberg оценивает вероятность повышения процентной ставки ФРС на декабрьском заседании в 98%.

Почему тогда выросла доходность облигаций, номинированных, например, в евро, ведь ДКП в еврозоне стабильна? Потому что спреды доходностей гособлигаций относительно статичны. Большую часть времени процентные ставки изменяются однонаправленно, варьируется лишь их динамика. Из-за различия ДКП ставки в долларе выросли сильнее чем в евро. То же самое справедливо для других валют, в том числе рубля.

Как известно ДКП в России смягчается, а процентные ставки в российской экономике снижаются еще быстрее во многом благодаря реализуемой ЦБ стратегии. Депозитные ставки через год вполне могут опуститься в район 6% годовых. На этом фоне рублевые облигации теоретически должны дорожать. В этом смысле еще удивительнее, почему они подверглись распродажам в последние недели?

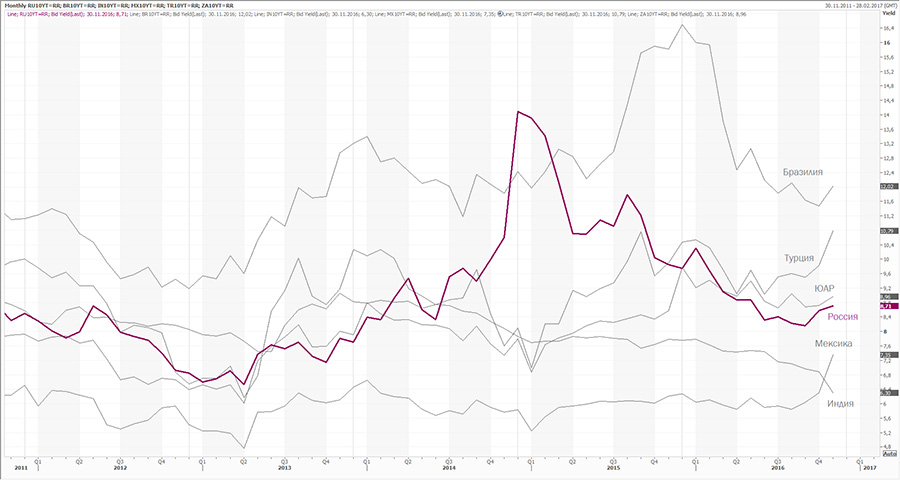

Дело в том, что рублевые облигации в 2016 году были, пожалуй, лучшим активом для carry trade на развивающихся рынках. Посмотрим на выборку номинированных в национальных валютах облигаций развивающихся рынков.

На первый взгляд, номинальная доходность 10-летних рублевых облигаций выше, чем аналогичных бумаг в Индии и Мексике, но ниже, чем в ЮАР, Бразилии и Турции. Однако:

- Россия и Индия – единственные страны в выборке, где сохраняется тенденция к смягчению ДКП;

- Россия – единственная страна в выборке, где снижается инфляция (в остальных странах растет или статична);

- в России невозможно себе представить импичмент президента (как в Бразилии), попытку госпереворота (как в Турции), нет социальной напряженности в ключевой для ВВП отрасли (как в ЮАР).

Нерезиденты пользовались этим, размещая дешево привлеченную ликвидность под высокую процентную ставку на российском рынке. Но специфика carry trade в том, что это спекулятивный мобильный капитал, быстро реагирующий на изменение конъюнктуры. После победы Трампа лимиты carry trade снизились: зачем брать на себя риск российской валюты, если можно купить под достаточную доходность долларовые облигации? В результате упали в цене ОФЗ, вслед за ними – корпоративные облигации, а всего за два дня после голосования в США на Московской бирже было конвертировано валюты на 826,5 млрд рублей – максимум с февраля 2016 года.

Таким образом, цепь событий представляется следующей: падение казначейских облигаций США, спровоцированное воздействием внутриамериканских рисков, повлекло за собой первую волну распродаж долговых бумаг на мировых рынках. Отток кэрри-трейдеров образовал навес предложения на низколиквидном рынке рублевого долга, продавивший котировки российских бондов. При этом риски не изменились. А значит, процентная ставка сейчас включает в себя премию к «нормальному» уровню. Вот она, неэффективность!

Купив сегодня ОФЗ, можно зафиксировать для себя повышенную рублевую доходность на 2-3 года вперед, причем эта доходность будет выше на 30-50 б. п. чем в сентябре-октябре. Например, ОФЗ 26210 с погашением в декабре 2019 года принесет 8,75% годовых. Это гораздо привлекательнее, чем прогнозируемые 6% в госбанке. То же самое, кстати, справедливо и для покупки рублевых корпоративных бондов, тоже просевших вслед за гособлигациями. Доходность 12-14% годовых – вполне реальные цифры.