С 1 октября по 30 ноября компания, желающая перейти на «упрощенку» (упрощенная схема налогообложения, УСН), обязана подать в налоговую инспекцию соответствующее заявление. Вот только привлекательность этого льготного режима теперь вызывает сомнения: с 2011 года «упрощенщики» обязаны платить страховые взносы по суммарной ставке 34% (ранее она составляла всего 14%). Получается, нагрузка будет как у всех.

«Текущая нагрузка предприятий основной системы налогообложения (ОСН) по зарплатным налогам составляет 39,2%, — приводит свои расчеты Максим Долгов, генеральный директор ООО «Стелс-1», оказывающей бухгалтерские услуги. — С 2011 года она вырастет до 47,2%. Что касается компаний на упрощенной системе, то рост будет с 27,2% до тех же 47,2%, то есть почти в два раза».

Впрочем, если брать суммарную налоговую нагрузку, то «упрощенщики» экономят даже в новых условиях. Но и недостатки этой экономии давно известны. Это ограничения по обороту и персоналу, а также невозможность для клиентов принять к вычету НДС.

В каких случаях плюсы «упрощенки» все же перевесят все недостатки?

«Льготные» виды деятельности

Некоторые региональные власти устанавливают виды деятельности, по которым полагается особая льгота — ставка 10% и ниже вместо 15% (те, кто выбрал упрощенную схему, платят 15% с разницы между доходами и расходами). Например, в Москве это обрабатывающие производства, управление и эксплуатация жилого и нежилого фонда, научные исследования, социальные услуги и деятельность в области спорта. В Подмосковье список еще шире. При ставке 10% компания может уменьшить налоговую нагрузку в два раза по сравнению с общей системой. И повышение страховых взносов здесь не столь критично.

Экономия на ведении бухгалтерии

Согласно закону о бухгалтерском учете, «упрощенщики» должны вести лишь учет основных средств и нематериальных активов. Правда, есть противоположная позиция Минфина, но бухгалтеры и руководители небольших компаний об этом мало задумываются. Главное, что налоговая инспекция не требует от «малышей» сдачи бухгалтерской отчетности. Отсутствие бумажной волокиты опять же сулит экономию: бухгалтерию «упрощенщика» можно отдать на аутсорсинг, что будет стоить от 5000 рублей в месяц. А при обычной системе налогообложения придется нанимать бухгалтера, который обойдется явно в большую сумму.

«Компания на упрощенной системе платит один налог вместо четырех. Это значит меньше времени на расчеты, меньше отчетов, меньше платежных поручений. Также не надо возиться со счетами-фактурами, нет НДС. А те, кто выбирает объект «доходы» (схема упрощенного налообложения, при которой фирма платит 6% от выручки. — Forbes), даже не обязаны подтверждать обоснованность расходов. Потеряли «первичку» — не страшно», — добавляет Михаил Стаканов, управляющий партнер консалтингового объединения «ФАКТОР ГРУПП».

Работа с физлицами

«Физикам» не нужно принимать к вычету НДС. «В 2011 году, как и раньше, применять УСН будет выгодно тем компаниям, которые работают с другими «упрощенщиками» либо с физическими лицами. Речь идет в основном о розничной торговле и оказании услуг, таких как косметические салоны, парикмахерские, спа, различные виды ремонта. Ведь в этих случаях вопроса о вычете НДС не возникает», — говорит Максим Долгов.

Разрывы между начислением и оплатой

Компании в этом случае выгоднее применять кассовый метод: доходы отражаются лишь тогда, когда они фактически поступают, а не когда они только начислены. «Упрощенщики» работают исключительно кассовым методом. А для компаний на общем режиме существует условие: применять кассовый метод можно только тем, у кого выручка без НДС не превышает 1 млн рублей в квартал. Фактически для малой доли организаций. «При кассовом методе налоговая база возникает только после того, как контрагент перечисляет деньги. Это очень удобно для компаний, у которых определенные условия расчетов с партнерами, например большой временной разрыв между начислением и поступлением средств», — объясняет Ольга Самойлова, эксперт компании «Что делать Консалт».

Патентная схема

В последнее время все более популярной становится самая простая из видов упрощенной системы — «патентная». Суть в том, что предприниматель за фиксированную сумму приобретает патент сроком от месяца до года и больше уже не сдает никаких деклараций. Стоимость невелика: например, в Москве годовой патент на обслуживание и ремонт автомобилей обойдется в 21 600 рублей, а на салон красоты — в 13 500 рублей. Причем даже эту цифру можно уменьшить на сумму уплаченных страховых взносов, но не более чем в два раза. Главное ограничение — воспользоваться таким режимом может только индивидуальный предприниматель, привлекающий не более пяти наемных работников.

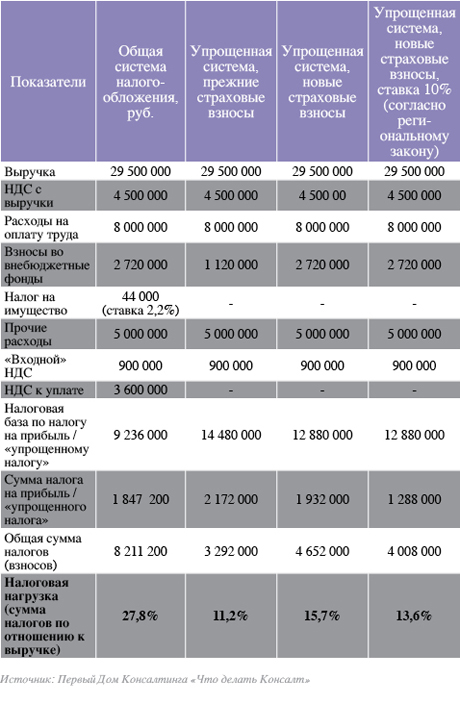

По просьбе Forbes специалисты компании «Что делать Консалт» сравнили налоговую нагрузку условного ООО «Цветок» при обычной и упрощенной системе налогообложения. Последняя была представлена в трех вариантах: с нынешней 14-процентной ставкой по страховым взносам, с будущей 34-процентной, а также со ставкой «упрощенного» налога в 10%, которая действует в отношении ряда компаний во многих регионах России, в том числе в Москве.

Условия: ООО «Цветок» ведет консалтинговую деятельность в Москве. Основные расходы приходятся на оплату труда.

Выручка: 29 500 000 руб. (в т. ч. 4 500 000 НДС)

Расходы на оплату труда: 8 000 000 руб.

Прочие расходы: 5 000 000 руб. (без НДС)

«Входной» НДС: 900 000 руб.

Среднегодовая стоимость имущества: 2 000 000 руб.

Очевидно, что в случае с фирмами, подобными ООО «Цветок», несмотря на рост налоговой нагрузки, «упрощенка» остается более выгодным режимом, чем обычная система налогообложения.