Одним из первых в истории случаев страхования вкладов был указ герцога Тосканы о гарантиях счетов клиентов в самом старом банке мира Monte dei Paschi в 1624 году во время экономического кризиса в Италии. Спустя почти 400 лет вопрос о спасении того же самого банка вновь становится актуальным. Согласно данным Международного валютного фонда (МВФ), объем проблемных активов на балансах итальянских банков уже превышает €360 млрд.

Основной объем просроченных долгов составляют кредиты компаниям малого и среднего бизнеса. Вопреки ожиданиям экономика Италии не смогла быстро восстановиться после кризиса 2008–2009 годов, что привело к массовым дефолтам по банковским займам. В отличие от Германии и Великобритании в Италии одним из последствий стагнации стало снижение цен на недвижимость, которая в первом квартале 2016-го подешевела на 1,2% в годовом исчислении, а с 2008 года средняя стоимость квадратного метра снизилась на 20–30%.

Надежды на решительные действия со стороны властей по спасению финансовой системы могут не оправдаться. Европейское регулирование предполагает, что при поддержке проблемного банка первый удар принимают на себя акционеры и кредиторы — в основном рядовые граждане Италии.

В декабре 2015 года правительство Италии решило спасти четыре небольших региональных банка, что привело к списанию долгов кредиторов, одним из которых был местный пенсионер, вложивший в облигации все свои сбережения — €110 000. Узнав о потере денег, он совершил самоубийство, что вызвало широкий резонанс в обществе. Повторение сценария санации с более крупными банками может иметь гораздо более сильный негативный эффект. По данным МВФ, на текущий момент рядовые граждане Италии являются владельцами банковских облигаций более чем на €230 млрд, это 30% от выпущенных бумаг.

Чрезмерно закредитованное правительство Италии (соотношение долга к ВВП превысило 140%, что является вторым крупнейшим значением после показателя Греции — 212%) пытается получить разрешение от европейских властей на оказание помощи банкам напрямую из бюджета, чтобы защитить своих граждан от списаний, а это является грубым нарушением правил ЕЦБ.

Нежелание европейского регулятора пойти навстречу итальянцам может вызвать стремительный рост антиевропейских настроений в обществе, что подольет масла в огонь набирающему обороты процессу дезинтеграции в Европе после референдума в Великобритании. Эксперты утверждают, что списание средств кредиторов необходимо в случае с итальянскими банками, так как постоянная поддержка финансового сектора страны стимулирует неэффективность системы. Пока кредиторы не ощутят на себе риски инвестирования средств, менеджеры будут продолжать совершать управленческие ошибки, что повысит финансовую уязвимость государства.

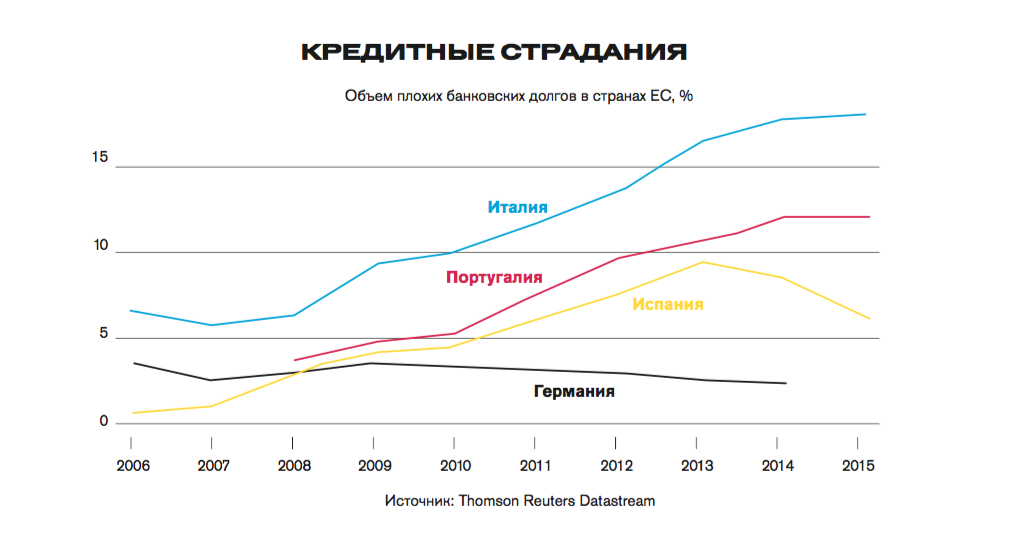

Доля просроченных кредитов в Италии перевалила за 17%, это выше, чем в Португалии и Испании.

Существующие проблемы финансового сектора недостаточно корректно отражены в котировках гособлигаций Италии. В настоящее время доходность по 10-летним суверенным бондам в евро не превышает 1,25% годовых. Для сравнения: доходность новых 10-летних долларовых бондов «Россия 26» составляет около 4% годовых.

В то же самое время акции итальянских банков сейчас торгуются на своих минимальных значениях, что дает оптимистам, ожидающим докапитализацию банков со стороны властей, возможность вложиться в их бумаги. Акции наиболее проблемного банка Италии Banca Monte dei Paschi di Siena за год упали более чем на 85% и в конце июля стоили менее 28 евроцентов за бумагу. Акции Unicredit за год потеряли более 70% капитализации, акции Intesa Sanpaolo — почти 50% своей стоимости.

На фоне продолжающейся политики стимулирования экономической активности Европы со стороны ЕЦБ банковские акции могут представлять интерес для долгосрочных инвесторов.