Разговоры о второй волне кризиса, увядшие естественным образом в конце прошлого года на фоне хороших макроэкономических данных, вновь в фаворе. Удивляет и тревожит именно быстрая перемена массовых настроений с «небольшого плюса» на «жирный минус». Локальный греческий кризис, начавшийся в октябре прошлого года, обрушил европейскую валюту более чем на 20% и вынудил евробюрократов совместно с МВФ выложить «на бочку» почти $1 трлн стабилизационного пакета. Фондовый рынок Китая, последнего бастиона стабильности в мировой экономике, опустился с начала года более чем на 20%. Цены на сырьевые товары, оправившиеся от обвала второго полугодия 2008 года, вновь испытывают сильное давление со стороны продавцов. Макроэкономика не смогла еще укрепиться и найти достойное подтверждение по итогам первого квартала этого года. Скорее, наоборот.

Таков общий внешний фон, на котором сейчас функционируют финансовые рынки. Не занервничать, видимо, в таких условиях невозможно, что и происходило на протяжении последних недель и вызвало волнение в том числе и в родных пенатах в форме традиционных знакомых предвестников кризисного обострения: снижения фондовых индексов и ослабления национальной валюты. Показное спокойствие властей также напоминает памятные всем разговоры о «тихой гавани».

Прогнозировать кризисы — дело совершенно неблагодарное. Можно заниматься этим регулярно и рано или поздно угадать — точно так же как поломанные часы два раза в сутки показывают правильное время. Более того, верная постановка диагноза пациенту в прошлом отнюдь не гарантирует будущих успехов. К примеру, популярный экономист Нуриель Рубини, который стал известен как раз тем, что предсказал первую волну еще в далеком 2006 году, ожидал увидеть пресловутую вторую волну в 2009 году. Этого не произошло, а оказались правы (по крайней мере по итогам прошлого года) бойкие экономисты инвестиционных банков, советовавшие ставить на сценарий быстрого и бурного восстановления всего и вся. Из этого можно сделать единственный вывод: ошибаются все, даже самые разумные люди, тем более когда речь идет о склонных к массовым паникам финансовых рынках. Но рассуждать о логике возможного развития тех или иных событий, в особенности в части макроэкономики, вполне можно и, на мой взгляд, даже нужно.

Какие же выводы можно сделать относительно родного Отечества, глядя на происходящую в Европе вакханалию? Как показывает собственная история и учит опыт других развивающихся стран, финансовые кризисы в подобных странах тесным образом связаны с валютными проблемами. Неправильная валютная политика и не соответствующий экономическим реалиям обменный курс — первые предвестники ожидающегося финансового краха. Неудачная долгосрочная стратегия, как правило, приводит лишь к замедлению долгосрочных темпов экономического роста и стагнации, но не приводит к масштабным единовременным обвалам, в отличие от просчетов в монетарной и валютной политике.

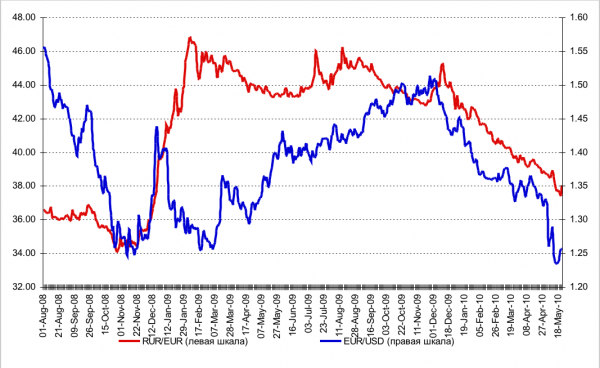

Динамика курсов рубля к евро и евро к доллару

Как видно на графике 1, курс евро относительно доллара падал на протяжении полугода и за это время прошел путь от 1,50 до ниже 1,25. Курс рубля относительно евро за тот же период снизился с 44 рублей до 38 рублей. В целом это укрепление рубля соответствует масштабам ослабления евро относительно американской валюты. С этой точки зрения валютная политика Банка России вполне соответствует имеющимся реалиям. Обратим внимание на большой разрыв между динамикой евро/доллар и рубль/евро в первой половине прошлого года: тогда европейская валюта упала как раз до уровней 1,25 к доллару, в то время как относительно отечественной валюты евро вырос с 34 до 46 рублей. В большей степени это объясняется причинами «перелета курса» при проведении девальвации. Затем на протяжении большей части 2009 года происходила адаптация стоимости отечественной валюты к динамике евро/доллар: при укреплении евро к доллару с 1,25 до 1,50 его стоимость в рублях менялась очень незначительно и плавала в границе 42–45 рублей. Очередной период ослабления евро к доллару с конца прошлого года теперь уже сопровождался и ослаблением евро относительно рубля. Исходя из складывающейся динамики, текущий курс рубля относительно евро еще в какой-то степени «запаздывает», и нас еще ждет дополнительное укрепление рубля даже при сохранении пары евро/доллар на уровне текущих значений.

Тот же график показывает, что динамика курса евро/доллар оказывает не слишком большое влияние на внутреннюю ситуацию. Одинаковые значения этой пары соответствуют совершенно разным уровням напряженности на внутренних финансовых рынках. Поэтому даже обвал евро до паритета с долларом, который уже прогнозируется некоторыми экономистами, не должен оказать какого-то катастрофического воздействия на внутренние рынки. Это в большей степени связано с тем, что ориентиром валютной политики ЦБ является стоимость бивалютной корзины, состоящей из практически равных долей доллара и евро. Поэтому динамика пары евро/доллар оказывает малое воздействие на стоимость бивалютной корзины. А стоимость бивалютной корзины в предельном упрощении определяется динамикой цен на нефть. Конечно, российский экспорт состоит не только из нефти, но так как цены на сырьевые товары, как правило, двигаются согласованно, то их можно достаточно точно аппроксимировать динамикой крупнейшей компоненты отечественного экспорта. Потоки капитала также имеют значение для определения обменного курса, но и они в наших условиях в силу множества причин зависят от динамики стоимости сырьевого экспорта (читай, той же нефти). Рубль — типичная сырьевая валюта, и никуда от этого не деться.

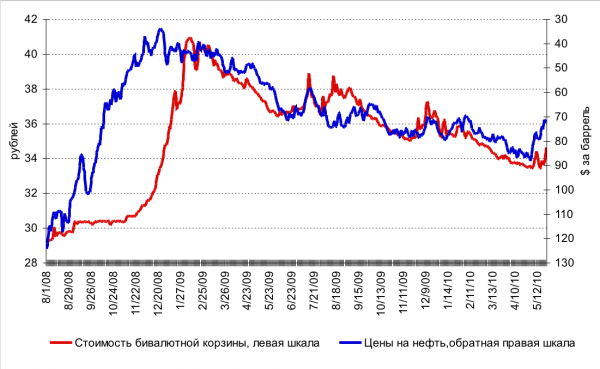

Стоимость бивалютной корзины и цена на нефть

Валютная политика Банка России сводится лишь к сглаживанию колебаний курса рубля за счет резервов, отражающихся на состоянии текущего счета и счета капитала вследствие колебаний цен на нефть (график 2). На графике хорошо видна «цена» управляемой девальвации второй половины 2008 года: обвал цен на нефть не сопровождался соответствующим снижением стоимости бивалютной корзины. Тогда власти надеялись, что обвал сырьевых цен является временным. Так оно и произошло, но это «временное» оказалось слишком продолжительным с точки зрения динамики золотовалютных резервов.

Что же происходит сейчас? Снижение цен на нефть с $90 до $70 является неприятным, но не катастрофическим событием. Если этот уровень сохранится еще какое-то время, то Банк России в рамках своей стратегии либерализации валютной политики позволит рублю несколько ослабнуть по отношению к доллару.

Вкратце: масштабы произошедших на мировых рынках изменений пока не позволяют говорить о том, что нам грозит валютный кризис. Для этого нужна другая величина изменений. Продолжаем следить за ценами на нефть — к сожалению, это все еще ключевой индикатор состояния российской экономики.