Время романтики прошло, пора цинично посмотреть на хай-тек-компании.

С хай-тек-революцией на фондовых рынках связано много слухов, домыслов и напрасных ожиданий. Разумеется, никто не оспаривает растущей доли высокотехнологичных компаний в мировом ВВП, роста капитализации сектора, так же как и увеличивающейся зависимости всей мировой экономики от продукции индустрии хай-тек. Развитие технологий продолжается, и значит, будут создаваться новые прорывные продукты, существенно увеличивающие маржу и объемы продаж компаний, приводя к взрывному росту их капитализации.

Но, как всегда в таких случаях, особенно с учетом кажущейся простоты создания и развития технологичной компании, параллельно идут процессы формирования спекулятивных пузырей. И тогда стоимость акций компаний сектора может резко изменяться вне зависимости от показателей компании, а реагируя на моду, на ее продукты и ожидания новых инноваций — зачастую далеко не в основных сегментах деятельности.

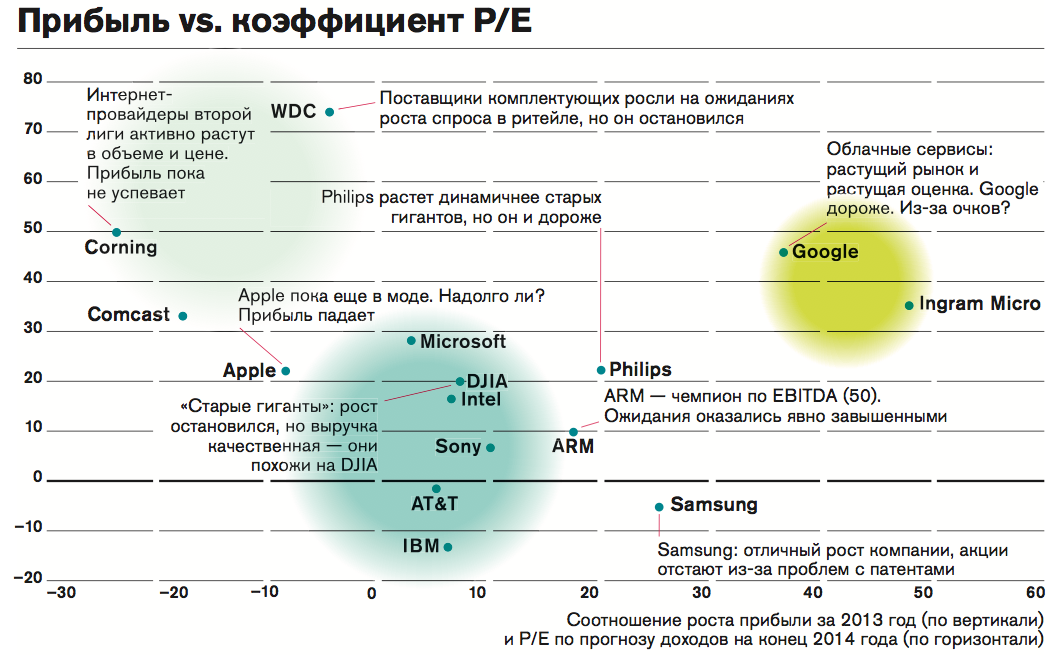

Среди инвесторов живут и будут жить ошибочные представления о рынке акций высокотехнологичных компаний. Наиболее распространенной ошибкой является мнение, что эти компании стоят очень дорого. Это может быть правдой в отдельных случаях (например, Tesla), или было правдой недавно (как в случае с производителем процессоров и программного обеспечения АRМ), но большинство компаний, показывающих устойчивый рост и высокую прибыльность, стоят либо чуть выше, либо вообще ниже рынка.

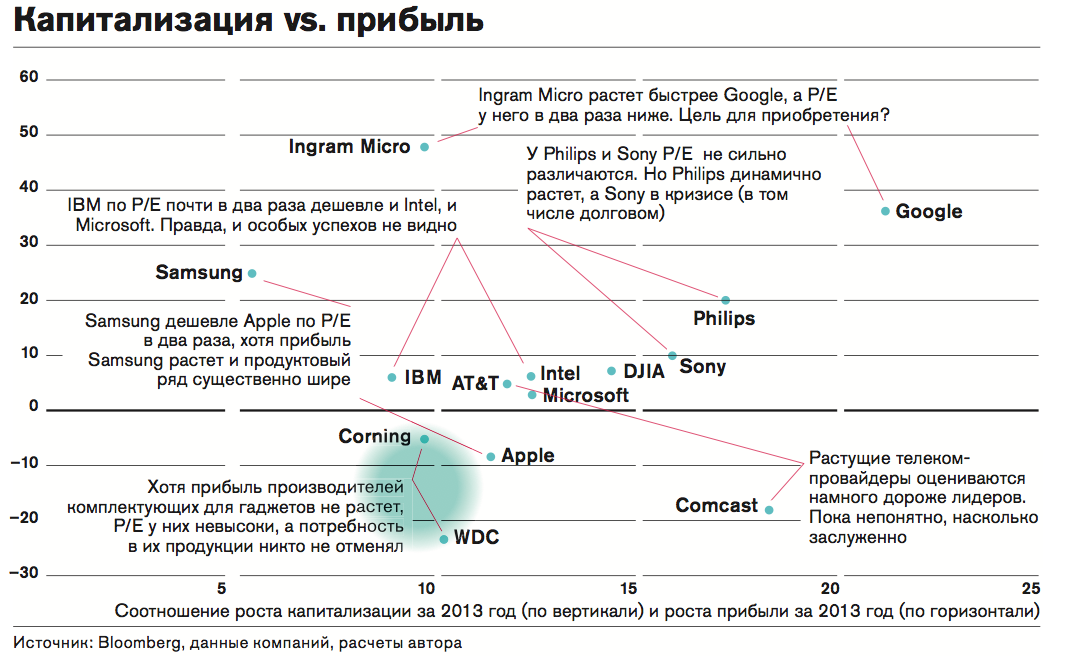

Яркий пример такой компании — Apple, капитализация которой за пять лет выросла на 510%, при этом Apple торгуется с коэффициентом P/E (отношение капитализации к прибыли), равным 11,4. В среднем компании из индекса DJIA имеют P/E более 14,5.

Признанные гранды хай-тек-индустрии не пользуются особенной любовью инвесторов, несмотря на стабильные результаты. Microsoft, Intel, Sony, AT&T, IBM в 2013 году показали умеренный рост прибыли, почти одинаковый для всех и очень похожий на средний по индексу DJIA. Неудивительно, что все они за последние пять лет выросли в цене менее чем в два раза (при росте DJIA на те же 90%). Коэффициенты Р/Е у Microsoft, Intel и AT&T почти одинаковы, они существенно ниже среднего коэффициента компаний из индекса DJIA, но выше, чем у Apple. А вот у IBM соотношение Р/Е ниже почти в два раза. С одной стороны, это объясняется существенными потерями в основном бизнесе — продажей data storage devices и снижением продаж в Китае и Японии. С другой — маржинальность бизнеса компании растет, по мере того как IBM уверенно становится провайдером облачных сервисов. Возможно, в 2014 году акции компании начнут расти после 13%-го падения за год.

Больше не работает и еще одна недавно популярная идея: делать ставку на растущие компании, которые могут составить конкуренцию грандам в надежде, что они будут быстро отбирать рынок у старых компаний. В каком-то смысле идея была правильной: конкуренция действительно растет, и рыночная доля лидеров снижается. Особенно хорошо это видно в области телекоммуникационных и интернет-сервисов. Однако завышенные ожидания привели к существенной переоценке молодых конкурентов. Капитализация провайдера Comcast за пять лет выросла на 260%. За последний год акции этой компании подорожали на 33%, несмотря на 18%-е падение прибыли в 2013 году (экспансия требует больших затрат). Теперь они торгуются с коэффициентом Р/Е больше 18 (у AT&T Р/Е равен 12). Вряд ли мы увидим дальнейший рост этих акций в ближайшее время.

Относительно новая идея — инвестировать в компании, создающие революционные телефоны и планшеты и продающие их населению, — также уже устаревает. И дело даже не в очевидных провалах целого ряда производителей типа HTC или Nokia. К 2014 году замедлился рост спроса на гаджеты и вообще на B2C-решения.

Похоже, что даже отрасли, лишь косвенно связанные с конечным потреблением, тоже начинают страдать — под вопросом оказались заказы в секторе медицинских услуг и оборудования. Консолидация медицинского бизнеса в США и снижение бюджетов медицинских учреждений в Европе бьют по портфелям заказов. На этом фоне противоречиво выглядит производитель медоборудования Koninklijke Philips, показавший хороший рост прибыли в 2013 году, но планирующий отсутствие роста в ближайшие три-пять лет, и Sony, которая при 10%-м росте прибыли признает, что нуждается в реструктуризации, в том числе чтобы выбраться из долгового кризиса. Недавно рейтинговое агентство Moody’s снизило рейтинг долговых обязательств Sony до спекулятивного уровня. При этом и Philips, и Sony торгуются с относительно высокими коэффициентами Р/Е — 17 и 16 соответственно.

Интересно наблюдать, как ведут себя акции лидирующих производителей смартфонов: снижение прибыли Apple на 8% в 2013 году произошло на фоне роста цены акций на 22%, и в 2014 году вполне вероятна сильная коррекция. Многочисленные поставщики комплектующих к телефонам и планшетам (среди которых такие важные, как Western Digital или Corning) увеличили капитализацию в 2013 году на 50–70% и при этом потеряли по 20–30% в прибыли. В 2014 году их акции, скорее всего, не будут расти, хотя и от сильного падения их защитит невысокий показатель Р/Е, который у большинства таких компаний не превышает 10.

В ближайшие годы чемпионами станут компании, которые не только присутствуют в сегменте высокомаржинальных потребительских товаров, но и смогут занять прочные позиции в B2B-сегменте (прежде всего в таких активно растущих секторах, как системы безопасности, авионика, производственная автоматизация), а также сумеют встроиться в цепочку создания стоимости своих конкурентов. Интересным примером такого потенциального чемпиона является Samsung — компания при 25% роста прибыли в 2013 году потеряла 5% в капитализации и торгуется с коэффициентами ВТБ. При этом бизнес компании растет, так же как и маржинальность, причем не только за счет широкой линейки планшетов и смартфонов на завоевывающей все большую долю рынка платформе Android, но и за счет лидирующих позиций в производстве компонентов памяти и экранов (основными клиентами Samsung являются Apple и Sony).

И, конечно, никто не отменял быстрого роста компаний в принципиально новых, еще неразвитых областях. Делать прогнозы относительно чего-то несуществующего сложно, но на границе инноваций и реальности есть несколько направлений, которые обречены на развитие. Речь прежде всего идет об облачных и SaaS-сервисах. Именно облачные сервисы могут стать драйвером роста IBM; компании типа Ingram Micro увеличивают свои доходы в год на 50%, оставаясь пока в тени с P/E около 9–10. Возможно, эти компании будут становиться объектами поглощения (что почти всегда приводит к росту стоимости), возможно, нет, но рынок их продукции будет расти быстрее других, и, учитывая их скромные оценки, вероятность сильного роста котировок высока.

Ну и наконец, есть компании, чьи продукты пока за горизонтом. Рынок очень их любит, Tesla уже называют новым Apple, а ее главу совета директоров Илона Маска — новым Джобсом. Действительно, акции Tesla выросли за пять лет на 800%, сходную динамику еще недавно демонстрировали акции Apple. Вот только компания Джобса росла в цене в результате экспоненциального роста прибыли, а инвесторы никогда за ее 30-летнюю историю не прощали Apple убытков и проблем. Tesla же еще не получала прибыли, и даже если верить прогнозам Маска о прибыли в 2014 году, Р/Е компании будет превышать 110! Возможно, даже для хай-тек-компаний есть пределы инновационности, а инвесторам стоит подходить к вложениям в них не менее цинично, чем к вложениям в более банальные бизнесы.