Почему цена на золото может упасть ниже себестоимости добычи.

Сегодня аналитики уже не предрекают роста цены на золото до заоблачных пределов, как они делали три года назад. Консенсус состоит в том, что, поскольку себестоимость добычи выше $1000 за унцию, цене уже почти некуда падать, и уровень $1100–1250 и есть равновесный в новом цикле. Увы, этот анализ очень поверхностен.

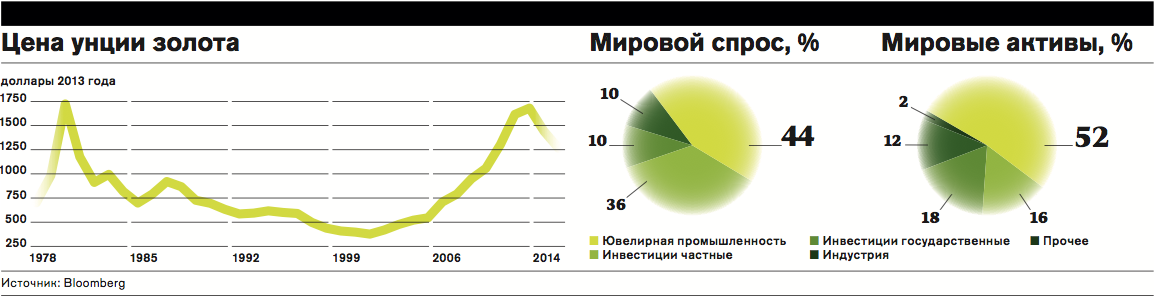

Сегодня 46% покупаемого миром золота идет на инвестиционные (36%) и государственные резервные цели (10%), а в мировом запасе 34% золота лежит мертвым грузом. Это означает, что прекращение инвестирования в золото снижает спрос на него в два раза, а распродажи инвестиционных запасов могут в течение многих лет покрывать потребности рынка. Но и это еще не все: 37% потребляемого золота не добывается, а получается из переработки. Для того чтобы вообще отказаться от добычи, миру нужно сократить спрос всего на 21% и отказаться от наращивания инвестиционного запаса.

Себестоимость вторичного золота сегодня не превосходит $600–650 за унцию. В случае падения цены на золото можем ли мы увидеть себестоимость переработки на уровне $500? Конечно.

Себестоимость добычи — величина переменная. Исторически снижение цены золота на $100 соответствовало снижению себестоимости на $28, при падении цены на золото до $900 себестоимость упадет примерно на тот же уровень как за счет дальнейшего выхода из бизнеса самых дорогих производителей, так и за счет повышения эффективности. При этом в структуре себестоимости добычи денежные расходы не превышают $500 с унции, а расходы на защиту среды составляют более $300. Готовы китайские и африканские компании, обеспечивающие 26% мировой добычи золота, сократить расходы на окружающую среду?

Что будет происходить с золотом, если инвестиционный спрос существенно сократится? Считается, что инвесторы готовятся выходить из защитных активов из-за бурного роста экономики США. Цена очевидно еще пойдет вниз, и озросший ювелирный спрос не сможет компенсировать падение — он не эластичен, это видно по истории.

В мире биржевых товаров случаются длительные периоды, когда товар торгуется ниже себестоимости. Происходит это в случае падения спроса, при этом производителям выгоднее продавать чуть выше операционной себестоимости, не окупая капитальных и разовых затрат, чем выходить из рынка.

Для производителей золота уровень операционной себестоимости сейчас не выше $800 за унцию, и он может несколько снизиться. А с учетом того, что при 10-процентном падении спроса 40% золота будет иметь себестоимость $600, средняя операционная себестоимость будет составлять около $720. Возможно, это и есть устойчивый уровень минимальных цен, к которому цена на золото «отправится» в ближайшее время. Этот уровень практически равен среднему за период 1985–2000 (в реальных долларах). При этом и краткосрочные (на несколько лет) отклонения вниз к $600 за унцию также не исключены.

Но все эти рассуждения хороши на период в один экономический цикл. При мировых запасах «в земле» примерно 54 000 т и ежегодной добыче более чем 2700 т уже через 20 лет все золото будет добыто, а индустрия, безвозвратно потребляющая сегодня около 10% оборота золота, будет только наращивать потребление. Если не будет открыто новых запасов, через 20 лет свойства золота как товара совершенно поменяются и его цена теоретически должна начать длительное восхождение к бесконечности. Но это будет еще очень нескоро — не стоит покупать золото сегодня в надежде на это.