Финансовый сектор России раздут.

Дискуссия о том, много банков в России или мало, идет с 1998 года, идея сделать из Москвы международный финансовый центр тоже не нова. В России сложился консенсус по вопросу о том, что, чтобы финансовый сектор эффективно поддерживал экономику (в том числе существенно увеличил кредитование индустрий и торговли, обеспечил массовость ипотеки и пр.), необходимы значительные инвестиции и рост масштабов банковской деятельности. Иногда можно услышать, что США добились доминирования в мире благодаря своему «непропорционально выросшему» финансовому сектору и Россия могла бы скопировать эту стратегию.

В отличие от нас американцы смотрят на свой финансовый сектор и «международное доминирование доллара» скептически. Доля финансового сектора в ВВП США выросла за 50 лет в полтора раза (с 4,6 до 6,9%, доля банков — 2,6% ВВП). Томас Филлиппон, внесший существенный вклад в анализ последнего американского кризиса, утверждает, что финансовый сектор в США является единственным, чья доля в ВВП росла на протяжении последних 30 лет параллельно с ростом затрат на инфраструктуру и снижением издержек на единицу продукции. По его оценкам, финансовый сектор еще в 2013 году «несправедливо», то есть благодаря неэффективности нерыночных механизмов, потреблял лишних $260 млрд в год, забирая их из прибылей нефинансовых секторов.

Американский экономист Алан Блайндер утверждает, что чем выше доля финансового сектора в экономике, тем больше разрыв между богатыми и бедными. Джон Бакия и Адам Коул пишут, что 70% прироста доходов самых богатых 0,1% населения США за последние 30 лет принесли финансовые менеджеры (объем доходов этих 0,1% населения вырос с 2,2% от всех доходов нации, исключая прирост капитала, в 1986 году до 8% в 2012-м).

В кризисе 2008 года в США обвиняют финансовый и банковский секторы — их размер и квазимонополия позволили собирать нерыночную маржу, фактически взимая ренту с экономики без внесения адекватной добавленной стоимости. Некоторые экономисты даже заговорили о том, что финансовый сектор США стал использовать деньги как классический экономический ресурс (как Россия — нефть) со всеми вытекающими последствиями для страны.

За словами у США всегда идут дела. Доля финансового сектора в экономике США с 2009 года упала примерно на 25%, и, видимо, сократится еще — без снижения эффективности функционирования финансовой системы. Рентная составляющая в связи с изменением регулирования уходит, и новые технологии начинают делать свое дело. Можно лишний раз убедиться в гибкости американской экономики и ее способности к самолечению — и попробовать сравнить эту ситуацию с тем, что происходит в финансовом секторе в России.

По утверждению главы ЦБ Эльвиры Набиуллиной, доля финансового сектора в ВВП России неуклонно растет, так же как и отношение активов системы к ВВП. При этом в 2009 году доля финансового сектора в ВВП России уже превышала 6%. Надо заметить, что небанковские финансовые рынки в России развиты значительно слабее, чем в США: на долю чисто банковского сервиса приходится более 4% ВВП — в полтора раза больше, чем в Америке.

Россия — среди чемпионов по объемам финансовых сервисов в ВВП. Уровень финансового сектора выше 6% ВВП кроме нее удерживают только США, Канада и Англия. В Италии и Японии этот сектор занимает 4,5% ВВП, в Китае и Бразилии — около 4,4%, во Франции — 4,3%, в Германии — 3,9%.

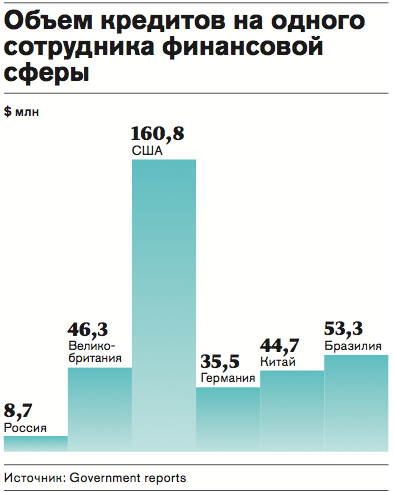

При этом относительный вклад российского банковского сектора в экономику существенно скромнее, чем в перечисленных странах. Отношение ипотечных кредитов к ВВП у нас в 20 раз ниже, чем в США, и в пять раз ниже, чем в Китае, отношение всего объема кредитов к ВВП в России в два раза ниже, чем в США. Небанковский финансовый сектор (который в последнее время все больше контролируется банками) также нельзя сравнить: капитализация фондовых рынков России составляет 20% ВВП, в то время как в ЕС это 65%, в Японии — 80%, в США — 120%. С другой стороны, в финансовой индустрии в России все еще (поскольку сокращения уже идут) работает более 1 млн человек, или 1,5% трудовых ресурсов страны — такая же доля, как и в США. Год назад средняя зарплата в финансовой сфере в России была в 2,4 раза выше средней зарплаты в целом по стране, в то время как в США средняя зарплата в финансовом секторе превышала среднюю по стране всего на 70%. Но самое главное отличие — в США на одного сотрудника  финансовой сферы приходится $460 000 произведенного ВВП в год; в России — $120 000.

финансовой сферы приходится $460 000 произведенного ВВП в год; в России — $120 000.

Возможно, общепринятая мысль о том, что российская банковская система не развита и это тормозит развитие всей экономики, так же как идея, что проблемы российской финансовой и банковской индустрии связаны с недоинвестированностью и нехваткой пассивов, не являются вполне верными. Если верить цифрам, речь скорее идет о высокой степени рыночной неэффективности системы в целом.

В этой неэффективности три основных компонента.

Комбинация высоких страновых рисков в России и слабости системы банковского риск-менеджмента увеличивает требуемую банками кредитную маржу. Фрагментированность индустрии, избыточное количество организаций не дают использовать преимущества экономики масштаба. Наконец, доминирующие на рынке государственные банки, используя привилегированный доступ к капиталу, конкурируют в том числе за персонал и провайдеров, завышая стоимость и того и другого.

Государство также играет не лучшую роль в системе. С одной стороны, используя крупнейшие банки как источник финансирования убыточных и неэффективных проектов типа «too big to fail» или «too affiliated to fail», государство отвлекает ресурсы банков от эффективной экономики. С другой стороны, сами крупные банки, за редким исключением, могут рассчитывать на спасение без расследования причин проблем — это определяет отношение контролирующих акционеров банков к дилемме «рисковать банком или ограничить собственные операции», равно как и менеджеров к дилемме «рисковать банком или ограничить расходы».

Разумеется, финансовая система играет ключевую роль в развитии экономики страны. И именно поэтому избыточная, неэффективная система с низкой внутренней конкуренцией и элементами монополии приносит экономике страны много проблем. Это хорошо поняли в США. Будем надеяться, что поймут и в России.

Повышение эффективности, увеличение конкуренции, снижение роли государства, наконец, системная работа по снижению страновых рисков — вот меры, которые приведут не просто к снижению расходов предприятий и домохозяйств на доступ к финансированию. Дополнительно они высвободят большое количество квалифицированных менеджеров и специалистов, которых не хватает в других индустриях; снизят рыночную заработную плату работников среднего звена; вынудят множество инвесторов перенаправлять свои инвестиции в другие секторы экономики.

При этом повышение эффективности вызовет снижение рисков для оставшихся на рынке банков и рост их прибыльности, а значит, приведет к росту интереса к инвестированию и капитализация произойдет сама по себе.