Красота. Это слово ассоциируется с романтикой человеческих отношений, стихами, картинами классиков и веками истории, в глубине которых затерялась точка возникновения этого понятия. Ее обличия бесчисленны и текучи — каждый век (а в новейшей истории — чуть ли не каждое десятилетие) диктует свои стандарты, стереотипы, формирует поведенческие паттерны, которым мы все (ладно, почти все) следуем, хочется нам этого или нет. Желание выглядеть красивее, лучше и привлекательнее в глазах других породило полноценную отрасль мировой экономики, целую индустрию красоты, которая занимается производством соответствующих товаров и услуг. И в отличие от многих других отраслей, пострадавших от кризисных явлений в мировой экономике за последние 10 лет, эта индустрия развивалась ускоренными темпами, щедро вознаграждая держателей акций соответствующих компаний. На этом мы и остановимся подробнее.

Забавно, но, несмотря на стремительный технический прогресс и рационализацию человеческой жизни в последние пару столетий, по большому счету люди по-прежнему остаются пленниками страстей и инстинктов, которые руководили нашими предками тысячи лет назад. Со времен Елены Троянской не изменилось ничего. Такая консервативность нашего ума иногда ведет к интересным экономическим следствиям. Одно из них стараниями журналистов получило название «эффект помады» (англ. Lipstick effect). Суть эффекта заключается в том, что во времена экономического спада люди склонны покупать небольшие «утешительные» товары премиальных брендов, такие как помада, отложив на потом покупку, например, дорогой шубы. Разумеется, эти поведенческие паттерны в гораздо большей степени характерны для женщин, нежели для мужчин. Более того, как показывают современные исследования, желание женщин покупать товары и услуги, увеличивающие привлекательность, в трудные времена резко возрастает, при этом спрос предъявляется именно на дорогие (то есть статусные, премиальные, качественные) предметы потребления. Как считают исследователи из Американской психологической ассоциации, причина кроется в женской психологии, а именно в стремлении повысить свою привлекательность в условиях обострения конкуренции за обеспеченных представителей противоположного пола, число которых снижается во время рецессий.

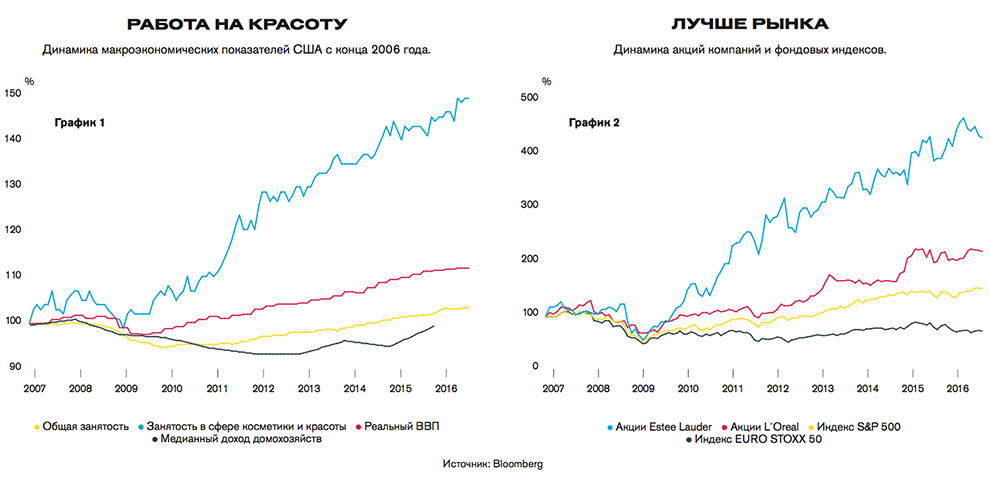

Хорошо, скажете вы, с этим все понятно, но где здесь выгода? Разве мировая экономика не восстановилась после кризиса 2008–2009 годов? ВВП США, да и других развитых стран хоть медленно, но растет, безработица на низких уровнях, так с чего бы компаниям бьюти-индустрии процветать? Все дело в том, что для среднего потребителя последние 10 лет по ощущениям являются затяжной рецессией: несмотря на рост ВВП и занятости, медианный доход домохозяйств в реальном выражении в лучшем случае остался таким же, в худшем (данные разнятся от страны к стране: ситуация в США, например, чуть лучше, чем в Европе) — существенно снизился.

На первом графике видно, что за последние 10 лет в США медианный доход домохозяйств остался таким же, каким был в конце 2006 года, хотя реальный ВВП вырос примерно на 13%, занятость увеличилась на 4–5%. При этом о процветании индустрии красоты свидетельствует хотя бы резкий рост занятости конкретно в этой сфере — число работников увеличилось ровно на 50%. А прибыли компаний отрасли и выплачиваемые ими дивиденды в течение этого периода выросли на 100%! Разумеется, выросла и курсовая стоимость их акций — инвесторы были вознаграждены сполна. Например, купленные в конце 2006 года акции компании L’Oreal выросли к сегодняшнему дню в 2,2 раза, в то время как индекс EURO STOXX 50 потерял более 25% своей капитализации. За тот же период рост стоимости американской компании Estee Lauder оказался почти в три раза быстрее роста индекса S&P 500 — акции компании подорожали в 4,3 раза против роста индекса на 50% (см. график 2).

Но, может быть, уже слишком поздно — умные инвесторы сняли все сливки и с довольной улыбкой на губах, украшенных дорогой помадой, фиксируют прибыль? Сухой язык финансового и сравнительного анализа отвечает нам, что это не так. По всем основным коэффициентам, таким как P/E, компании бьюти-индустрии не являются переоцененными по отношению к широкому рынку акций.

В конце концов, акции компаний индустрии красоты следует добавить в свой портфель по той же причине, по какой вы покупаете товары дорогих брендов — они того стоят.